تعتمد كفاءة المؤسسة على مدى جودة تبسيط العمليات التجارية (BP). وبما أن وضع السوق يتغير بسرعة البرق، فإن الآليات التي عملت بالأمس قد تفشل اليوم.

ولذلك، يقوم الخبراء بتحليل ضغط الدم بانتظام واستخلاص استنتاجات حول مدى استصواب التعديلات. واستنادًا إلى نتائج التحليل، تقرر الإدارة إجراء تغييرات على المخططات الحالية، مما يساعد غالبًا في تقليل التكاليف أو زيادة الإنتاجية.

سأتحدث عن كيفية تحليل BP بشكل صحيح حتى يحقق عملك ربحًا.

اعتمادا على نوع العملية، يتم استخدام مصادر مختلفة للمعلومات - من المقابلات مع الموظفين إلى عمليات التدقيق.

ماذا يشمل التحليل الأساسي؟

- البحث عن جميع المعلومات المتاحة عن BP.

- قياس المؤشرات الفعلية – الإنتاجية، والوقت المستغرق، ومشاركة الموظفين.

- تحليلهم المقارن في الديناميات.

- إنشاء وتقييم الرسوم البيانية، الخ.

نوعان من تحليل العمليات التجارية

1. نوعي

يمكن تحليل الوضع على أساس التقييمات الذاتية، باستخدام الرسوم البيانية، وكذلك فيما يتعلق بالمتطلبات واللوائح القياسية.

2. كمي

والأكثر موضوعية، أنها تنطوي على جمع ومعالجة وتحليل مؤشرات المنتج، وكفاءة BP، ورضا العملاء، ومقارنتها، بالإضافة إلى التقنيات التقدمية الأخرى. ما إذا كانت الشركة بحاجة إلى العمليات التجارية وكيف تبرر نفسها يتم تحديده من خلال هذا النهج.

أصبحت طرق التحليل الكمي للعمليات التجارية أكثر تطوراً وأكثر استخداماً

تعد نمذجة المحاكاة وتحليل ABC لـ BP (تحليل التكلفة التشغيلية) من الأساليب الكمية المبتكرة التي يتم من خلالها، على سبيل المثال، تحديد تكلفة العملية. إنها تتطلب وقتًا واستثمارات مالية كبيرة، لذلك نادرًا ما يتم استخدامها في ظروف الأعمال الروسية، خاصة في الشركات التي ليس لديها تنظيم واضح للعمليات.

الأساليب النوعية

1. كدح-تحليل

تهدف هذه التقنية إلى التحديد الأولي لنقاط القوة والضعف لدى PD. يتم استخدامه للتنبؤ بالتحسينات المحتملة (الفرص) أو التدهور (التهديدات). إن أبسط طريقة هي إجراء مسح للمديرين والموظفين لإنشاء جدول تحليل SWOT لهذه العملية.

2. تسليط الضوء على مجالات المشكلة

يُظهر الرسم التخطيطي الموسع المجموعات الرئيسية للوظائف وفناني الأداء. قم بالإشارة إلى مجالات المشاكل التي تم تحديدها من خلال مسح للموظفين والمديرين، على سبيل المثال، شراء المعدات أو الحسابات. سوف تساعد الصياغات الموجزة في المستقبل على صياغة خطة إعادة التنظيم.

غالبًا ما يكون التحليل المرئي للمخططات الرسومية عديم الفائدة، حيث تحدث الأخطاء والعيوب الفنية أثناء إنشائها. يتطلب التنفيذ معرفة عملية عميقة وفهمًا لحلول وخبرة الصناعة.

3. تصنيف العملية

يتم تصنيف شركات الأعمال وفقًا لمستوى فعاليتها ودرجة أهميتها للمنظمة، ومن ثم يتم تحديد أي منها يحتاج إلى التحسين أولاً. هذه التقنية ذاتية، لذلك يتم استخدامها بشكل رئيسي في المرحلة الأولية.

الأساليب الكمية

وتشمل هذه:

- مؤشرات العملية- القيم العددية التي تميز الوقت والتكاليف المالية والبشرية وغيرها.

- أداء المنتج أو الخدمةعلى سبيل المثال، الحجم المطلق للخدمات، والتسميات، وعدد العيوب، وما إلى ذلك.

- مؤشرات رضا العملاء- مخرجات أو منتجات BP.

المؤشرات المطلقة هي قيم رقمية تصف الوقت المستغرق لإكمال عملية تجارية، وتكلفة المنتج أو الخدمة، والمعلومات الفنية الأخرى (عدد الموظفين، عدد المعاملات، محطات العمل الآلية، وما إلى ذلك).

نسبي - يتم التعبير عنه أيضًا بالأرقام، ولكن يتم توفيرها فيما يتعلق بالمعلومات الأخرى، على سبيل المثال، نسبة الخطة إلى التنفيذ الفعلي، ومقارنة العمليات التجارية، وما إلى ذلك.

فالأساليب النوعية تكمل فقط الأساليب الكمية، ولكنها ليست أساسية على الإطلاق

كيف يتم تقدير تكلفة العملية؟

تعد مؤشرات التكلفة من أهم المؤشرات وتنقسم إلى ثلاث مجموعات:

- تكلفة وحدة إمداد الطاقة بشكل عام (يصعب تحديدها).

- المؤشرات المنفصلة هي تكاليف أجور فناني الأداء، والتدفئة والطاقة، والاتصالات، والحصول على المعلومات، وانخفاض قيمة المعدات، والتدريب المتقدم، وما إلى ذلك.

- مؤشرات تكلفة المنتج النهائي - تكاليف المواد الخام واللوازم، والعمالة، واستهلاك المعدات، وما إلى ذلك.

ولتحسين العملية، من المهم مراقبة ديناميكيات التغيرات في مؤشرات التكلفة. للقيام بذلك، يتم تحليل الأقسام، ويتم الحصول على بيانات محددة ونسبية، على أساسها يتم استخلاص الاستنتاجات حول جدوى إعادة التنظيم.

كيفية تحليل جودة العملية؟

تعتبر العملية التي تلبي احتياجات المستهلك بأقل قدر من إنفاق الموارد ذات جودة عالية. للحصول على بيانات موضوعية، قم بتحليل:

- عدد مرتجعات المنتج والشكاوى حول منتج أو خدمة، شكاوى العملاء حول جودة الخدمة.

- عدد الشحنات غير المكتملة.

- درجة العيوب وسلامة المنتج.

- عدد حالات الطوارئ التي تتطلب تدخلاً إدارياً قسرياً.

- القدرة على التكيف مع إمدادات الطاقة للتغيرات في متطلبات العملاء والظروف الخارجية.

- استقلال العملية عن تغييرات الموظفين.

- القدرة على التحكم.

- القدرة على التحسن.

يمكن قياس بعض مؤشرات أتمتة العمليات التجارية في BPMS بسهولة باستخدام أبسط الطرق لجمع المعلومات ومعالجتها. والبعض الآخر لا يخضع للتحليل العددي، لذا تتم مراقبته مع مرور الوقت، وتحديد أسباب الأعطال في حالات الطوارئ ومنع حدوثها في المستقبل.

كلما كانت عملية الأعمال أبسط، كلما تم استخدام تقنيات التحليل العددي الأكثر بساطة

مثال على خطة تحليل عملية الأعمال خطوة بخطوة

- محادثة مع الموظفين المسؤولين عن تنفيذ خطة عمل محددة حول المشكلات المحتملة.

- تحديد المدخلات (المواد، العمالة، موارد الطاقة).

- تثبيت المخرجات (السلع المادية أو الخدمات).

- إجراء جلسة عصف ذهني مع ممثلي عدة أقسام حول تحسين ضغط العمل.

- تصور العمليات باستخدام المخططات الانسيابية.

- إجراء تغييرات تهدف إلى خفض التكاليف أو تقصير دورة العمل أو تبسيط العملية أو تحسين جودة الخدمة - مع مراعاة النتائج التي تم الحصول عليها.

- تحليل النتائج والخطوات (إذا لزم الأمر) لتحسين عملية الأعمال.

يجب تطوير نظام التحليل بشكل فردي لكل مؤسسة. في المرحلة الأولية، يتم استخدام تقنيات كمية بسيطة. مع تطور العمليات، يتم استكمالها تدريجيًا بمؤشرات أكثر تعقيدًا، بالإضافة إلى المؤشرات المطلقة، والمؤشرات النسبية أيضًا.

يعد الرصد المنتظم لفعالية كل BP شرطًا أساسيًا لتحقيق النتائج. ففي نهاية المطاف، في غياب التقدم، يحدث الانحدار. الفائز هو الذي لا يتوقف أبدًا عن السعي لتحقيق الكمال!

تحديد الأهداف لوصف العمليات التجارية

عادةً ما يتم اختيار واحد أو أكثر من الأهداف التالية كأهداف لوصف العمليات التجارية: قائمة المشاكل الأكثر حلا في كثير من الأحيان.

هيكلة أهداف المشروع

تتكون هيكلة مشروع لوصف العمليات التجارية وتحليلها وإعادة تنظيمها من الخطوات التالية، انظر الشكل.

في المرحلة الأولى، يقوم المدير بصياغة أهداف المشروع بشكل حر، وتوقيت المشروع والمبلغ المحتمل من الموارد المخصصة لهذا المشروع. يعقد مدير المشروع، بصفته ممثلاً لمجموعة العمل، اجتماعاً مع رئيس المنظمة لصياغة الأهداف بشكل أولي. نتيجة المرحلة الأولى هي قائمة الأهداف التي حددها رئيس المنظمة.

في المرحلة الثانية، يقوم مدير المشروع بتكليف مجموعة العمل بتفصيل قائمة الأهداف. تتمثل المهمة الرئيسية لمجموعة العمل في هذه المرحلة في تحقيق أهداف محددة للغاية، والتي يمكن التعبير عن تحقيقها من خلال المؤشرات الكمية.

في المرحلة الثالثة من تطوير أهداف المشروع، يتم الاتفاق على الهيكل التفصيلي للأهداف مع رئيس المنظمة. ومهمته في هذه المرحلة هي تحديد الأولويات لتحقيق الأهداف التفصيلية.

إن تطوير المواصفات الفنية يبسط بشكل كبير مهمة تنفيذ المشروع ويعتمد على المنهجية والبرمجيات المستخدمة.

المواصفات الفنية المعتمدة إلزامية للتنفيذ من قبل فريق العمل.

يمكن تنفيذ هيكلة الأهداف بتنسيق بطاقة الأداء المتوازن ().

تحديد مؤشرات قياس مدى تحقيق الأهداف

لكل هدف تمت صياغته، يجب صياغة واحد أو أكثر من مؤشرات الأداء الرئيسية (KPIs)، مما يسمح للمرء بوضع القيم الفعلية المخططة ومراقبتها. ويرد مثال على مؤشرات الأداء الرئيسية

وصف العمليات التجارية للمنظمة

الخطوات الأساسية:

- تحديد العملاء الخارجيين للمنظمة والمدخلات/المخرجات للمنظمة ككل. أحد الأمثلة على عرض النتائج يمكن أن يكون الرسوم البيانية في التدوين IDEF0المستوى A0 (مثال).

- قم بإعداد قائمة بالعمليات التجارية الرئيسية للمنظمة والتي تشكل مخرجات خارجية. قائمة العمليات الرئيسية، كقاعدة عامة، هي انعكاس لسلسلة القيمة.

- بالتوازي مع النقطة 2، قم بتجميع قائمة كاملة بالعمليات التجارية ذات المستوى الأعلى (بما في ذلك العمليات المساعدة وعمليات الإدارة والتطوير. تم تقديم قاعدة تصنيف العمليات). يمكن تطوير نموذج عملية الأعمال برموز مختلفة، على سبيل المثال أيضًا IDEF0، كما هو مفترض في نظام نمذجة الأعمال استوديو الأعمال (مثال على العمليات التجارية ذات المستوى الأعلى)، أو في ، على النحو الموصى به في النظام مهندس أعمال (مثال على شبكة العمليات التجارية ذات المستوى الأعلى). في هذه المرحلة، يصبح تشكيل الوثائق التنظيمية الداخلية الأولى للمنظمة متاحًا. على سبيل المثال، من خلال نظام نمذجة الأعمال، من الممكن تنزيل لائحة تنظيمية عالية المستوى لعمليات الأعمال يتم إنشاؤها تلقائيًا - مثال.

- قم بإجراء تصنيف للعمليات التجارية من أجل تحديد العمليات التجارية ذات الأولوية للتحسين.

- وصف كل من العمليات التجارية ذات الأولوية في المستوى الأدنى.

- بناء الهيكل التنظيمي للمنظمة وتوزيع المسؤولين عن كل عملية من العمليات التجارية المختارة. ونتيجة لذلك، يتم إنشاء مصفوفة لتوزيع المسؤولية، مما يسمح بتحديد وجود الإخفاقات وازدواجية المسؤولية.

- اعتمادا على الغرض النهائي من الوصف، يتم تنفيذ وصف تفصيلي للعمليات المحددة في WFD. على وجه الخصوص، إذا لزم الأمر أتمتة العملية(في الحالة "كما هي") يمكن وصف العملية بالتدوين بي بي إم إن. يمكن الاطلاع على تطبيقات مثل هذا الوصف. إذا كان من الضروري إنشاء حزمة من الوثائق التنظيمية الداخلية و/أو إعداد مؤسسة للحصول على شهادة نظام إدارة الجودة، فسيتم تحديد اختيار التدوين من خلال اتفاقية النمذجة. في كثير من الأحيان، عند وصف العمليات على المستوى الأدنى، يتم استخدام الترميز EPC. فيما يلي أمثلة لنماذج الوثائق التنظيمية الداخلية التي تم تنزيلها من أنظمة نمذجة الأعمال.

تحليل العمليات التجارية

أنواع تقنيات تحليل العمليات التجارية:

- التحليل النوعي للعملية

- التحليل النوعي للعملية على أساس التقييمات الذاتية:

- عملية التحليل النوعي البصري للرسوم البيانيةأ:

- تحليل المدخلات والمخرجات؛

- تحليل الوظيفة؛

- تحليل الموارد (الموظفين والمعدات والبرمجيات)؛

- تحليل حالة العملية فيما يتعلق بالمتطلبات:

- التحليل الكمي للعملية

- قياس وتحليل المؤشرات:

- تحليل مؤشرات أداء العملية؛

- تحليل مؤشرات العملية؛

- عملية تحليل رضا العملاء؛

- التحليل المقارن للعمليات؛

- محاكاة العمليات وتحليل التكاليف الوظيفية؛

- تحليل عملية ABC.

يعد تحليل العمليات التجارية للمنظمة ضروريًا لتحسين كفاءة عملها.

إن اعتماد قرارات الإدارة المناسبة في الوقت المناسب بناءً على البحث سيسمح للشركة بأخذ مكانة رائدة في الصناعة.

الجوهر والأهداف

تحليل عمليات الأعمال هو إجراء للحصول بشكل منهجي على المعلومات لتحديد وتقييم وتحديد موضوع البحث من أجل تحسينه.

تحليل عمليات الأعمال هو إجراء للحصول بشكل منهجي على المعلومات لتحديد وتقييم وتحديد موضوع البحث من أجل تحسينه.

ترجع الحاجة إلى التحليل إلى الوضع التنافسي للشركة. يمكن أن تساعد مقارنة أسعار وتكاليف المنتجات من مختلف المشاركين في السوق على تحسين عملياتها.

قد تشير الحقائق التالية إلى وضع غير مستقر للشركة:

- ارتفاع تكاليف ترقية المعدات عند تغيير تكنولوجيا الإنتاج؛

- تكاليف كبيرة لنقل وتخزين المنتجات النهائية داخل المنظمة؛

- انخفاض نسبة وقت المعالجة في الدورة الشاملة التي يمر بها المنتج من الإنشاء إلى البيع؛

- وقت التسليم الطويل للبضائع.

- مجموعة واسعة جدًا من المنتجات؛

- مشاكل مع المواعيد النهائية للعقد.

وتتعلق هذه المؤشرات بالعمليات الرئيسية. ومع ذلك، لأغراض التقييم، ينبغي استخدام المعلومات المتعلقة بجميع أنواع الأنشطة في دورة إنتاج الشركة.

للحصول على معلومات حول جوانب عمل الشركة يتم استخدام الإجراءات التالية:

- تدقيق البيانات المالية؛

- تتم دراسة وثائق الإنتاج.

- تم وصف خوارزمية الإنتاج؛

- تتم دراسة العملية في العمل.

الغرض الرئيسي من تحليل عمليات الأعمال هو تحسين أدائها من خلال اعتمادها القرارات الإدارية الأكثر فعالية. يمكن تحقيق التنفيذ الناجح للمهمة من خلال الإجراءات التالية المستخدمة معًا:

- تحديد العائد المالي من استخدام موارد العملية؛

- دراسة العوامل الداخلية والخارجية التي تؤثر على أداء الشركة؛

- تقييم تنفيذ الخطة الموضوعة؛

- تحليل القدرات المستخدمة للمؤسسة؛

- تطوير خطة تحسين العملية.

طرق التحليل

هناك عدة طرق لتقييم العمليات. باستخدام أي منها، يمكنك النظر في مراحل دورة الإنتاج للشركة وتحسين تشغيل المؤسسة.

تحليل SWOT

تتضمن هذه الطريقة دراسة العملية من خلال تحديد نقاط القوة والضعف فيها وفرص التحسين والتهديدات لتقليل الكفاءة.

الخوارزمية هي على النحو التالي:

- مسح لإدارة وموظفي المؤسسة.

- معالجة النتائج التي تم الحصول عليها، وتقييم النقاط العامة في الإجابات.

- بناء طاولة.

تحليل SWOT هو أداة لتقييم مفصل للعملية، ويمكن استخدام نتائج الدراسة لمزيد من البحث عن طرق لتحسين تشغيل المؤسسة.

تحديد مشاكل العملية

وتعتبر هذه الطريقة من أبسط وسائل البحث النوعي في أسباب انخفاض كفاءة الدورة الإنتاجية للمنظمة. والغرض منه هو تحديد اتجاه التحليل المتعمق اللاحق.

وتعتبر هذه الطريقة من أبسط وسائل البحث النوعي في أسباب انخفاض كفاءة الدورة الإنتاجية للمنظمة. والغرض منه هو تحديد اتجاه التحليل المتعمق اللاحق.

خوارزمية إجراء البحث هي كما يلي:

- تكوين مخطط عملية الأعمال من خلال عرض الوظائف المنجزة وفناني الأداء.

- مسح للمديرين والموظفين المشاركين في العمل الذي يجري تحليله.

- تحديد مجالات المشكلة.

تتم مناقشة المخطط الناتج وتحليله، ويتم استخدام نتائج الدراسة عند التخطيط لإعادة تنظيم عملية الأعمال وتحسينها.

تتيح لك هذه الطريقة التركيز على تفاصيل كل مرحلة من مراحل دورة الإنتاج.

التوزيع حسب المستويات

يهدف التصنيف إلى وصف أكبر العمليات في المؤسسة. الخوارزمية هي على النحو التالي:

- يتم تجميع قائمة بالمراحل الرئيسية للدورة.

- يتم ترتيب الإجراءات بناءً على الأهمية أو الحالة أو الفعالية أو أي معلمات أخرى.

تتيح لك المعلومات التي تم الحصول عليها تحديد العملية التي يجب تحسينها أولاً. هذه الطريقة غير مناسبة لوضع مشاريع طويلة المدى لضبط أنشطة الشركة، لأنها تعتمد على تحليل سريع للوضع.

التحليل فيما يتعلق بالمتطلبات النموذجية

يمكن النظر إلى كل عملية تجارية من وجهة نظر الامتثال لمتطلبات عالمية معينة. في أغلب الأحيان، يتم استخدام معايير جودة المنتج الدولية للمقارنة.

يمكن النظر إلى كل عملية تجارية من وجهة نظر الامتثال لمتطلبات عالمية معينة. في أغلب الأحيان، يتم استخدام معايير جودة المنتج الدولية للمقارنة.

إذا أظهر التقييم أن العملية قيد الدراسة تفي بجميع الأحكام المقررة، فإن العمل الإضافي سيتمثل في إيجاد طرق لتحسين المؤشرات الحالية.

التحليل البصري للمخططات الرسومية

وتتكون الطريقة من دراسة تمثيل رسومي لمراحل دورة الإنتاج. تعتبر طريقة البحث عن فرص التحسين هذه محدودة بشكل كبير بسبب عدد من الميزات:

- من المستحيل وصف العملية بالتفصيل باستخدام مخطط واحد؛

- أي أخطاء في التشكيل تجعل التحليل غير فعال؛

- لا يمكن استخلاص الاستنتاجات إلا من خلال الخبرة العملية في اتخاذ قرارات أفضل.

الخوارزمية هي على النحو التالي:

- يتم النظر في كل تفاصيل العملية.

- يتم تحليل محتوى مراحل الدورة.

- تم إنشاء قائمة بالوثائق المطلوبة.

- يتم التحقق من توفر المعلومات في الأوراق الواردة.

وبناء على نتائج المعلومات الواردة، يتم تجميع جدول يشير إلى جميع العمليات التي تم إجراؤها والوثائق التي تم تجميعها. ويتم تحسين عمل الشركة من خلال البحث عن الأوراق غير المستخدمة، وكذلك الوظائف التي لا يمكن القيام بها بسبب عدم توفر التقارير اللازمة.

وبناء على نتائج المعلومات الواردة، يتم تجميع جدول يشير إلى جميع العمليات التي تم إجراؤها والوثائق التي تم تجميعها. ويتم تحسين عمل الشركة من خلال البحث عن الأوراق غير المستخدمة، وكذلك الوظائف التي لا يمكن القيام بها بسبب عدم توفر التقارير اللازمة.

يتيح التحليل الرسومي تحديد العمليات غير الضرورية أو المكررة والمراحل المفقودة من الدورة.

المؤشرات المستخدمة

يتم إجراء تحليل العملية لتقييم فعالية دورة الإنتاج للشركة. ولهذا الغرض، يتم استخدام نظام المؤشرات.

هناك ثلاثة أنواع:

وللتعرف على عملية تحليل ونمذجة العمليات التنظيمية في برنامج متخصص شاهد الفيديو التالي:

التحليل باستخدام مثال شركة معينة

تقوم شركة Lateya LLC بتحليل عملية تجميع المنتجات النهائية في المستودع. سوف يبدو مثل هذا:

- مشاكل البحث. أثناء العمل تم تحديد نقاط الضعف:

- لا يتم استخدام أنظمة التشغيل الآلي.

- عدم وجود ظروف عمل مريحة.

- تحفيز الموظفين على تنفيذ الأوامر تدريجيًا خلال الفترة؛

- تحديد أسباب العرض غير المتكافئ للمنتجات؛

- دمج أنظمة المعلومات وربط قواعد البيانات في جميع أنحاء المؤسسة؛

- وإدخال خوارزميات جديدة للمنتجات الآلية؛

- إعادة بناء المبنى لضمان الراحة الجسدية للموظفين؛

- تنظيم الرفوف لسهولة الوصول إليها.

ساعد القضاء على هذه المشكلات الشركة على زيادة سرعة معالجة الطلبات في المستودع.

تحليل العمليات التجارية في المؤسسة في شركة JSC "DEBORA"

وصف موجز للمؤسسة

تم إنشاء شركة المساهمة المقفلة "DEBORA" في 25 سبتمبر 2004 بقرار من اجتماع المؤسسين بتاريخ 21 سبتمبر 2004. يتم تحديد الوضع القانوني لشركة DEBORA CJSC (أهليتها القانونية) بموجب القانون المدني للاتحاد الروسي، والقانون الاتحادي المؤرخ 26 ديسمبر 1995 رقم 208-FZ "بشأن الشركات المساهمة"، والميثاق، والاتفاقية التأسيسية، وغيرها الوثائق التنظيمية.

مؤسسو شركة JSC "DEBORA" هم أفراد، مواطنون من الاتحاد الروسي: Filonov P.S.، Solovyov R.R.، Vershinina O.V.، Ershova L.V. JSC "DEBORA" هي مؤسسة تعمل بهدف تحقيق الربح وتلبية الاحتياجات الاجتماعية.

موضوع نشاط الشركة هو: الأنشطة التجارية وهي تجارة التجزئة في المنتجات غير الغذائية. المهمة الرئيسية لشركة JSC "DEBORA" هي النشاط الاقتصادي الذي يهدف إلى تحقيق الربح لتلبية المصالح الاجتماعية والاقتصادية للموظفين ومصالح أصحاب ممتلكات الشركة.

الأنشطة الرئيسية المسجلة في الميثاق هي:

- - تجارة التجزئة في السلع الاستهلاكية؛

- - تنظيم وتشغيل سلسلة من المتاجر؛

- - تقديم المساعدة في التسويات وإجراء التسويات المتبادلة بين المؤسسات.

CJSC "DEBORA" هي كيان قانوني، ولها ميزانية عمومية مستقلة، وحسابات مصرفية، وختم دائري يحمل اسم الشركة بالكامل وموقعها، ولها الحق في الحصول على شعار وطوابع ونماذج وعلامة تجارية وتفاصيل أخرى.

تعمل الشركة وفقًا لمبادئ المحاسبة الاقتصادية الكاملة، وهي مسؤولة عن نتائج أنشطتها التجارية، وعن الوفاء بالتزاماتها تجاه الشركاء بموجب الاتفاقيات المبرمة، تجاه ميزانية الدولة والبنوك وفقًا للتشريعات الحالية.

تتكون أرباح الشركة من عائدات بيع البضائع والخدمات المقدمة مطروحًا منها تكاليف المواد والتكاليف المماثلة. من الأرباح المستلمة، يتم إجراء الخصومات على الميزانية وفقا للتشريعات الحالية. وبناء على نتائج أعمال المنشأة لهذا العام، يتم توزيع الجزء المتبقي من صافي الربح بين مؤسسي الشركة بما يتناسب مع حصصهم في رأس المال المصرح به. يتم تحديد إجراءات وتوقيت دفع الأرباح من قبل الاجتماع العام للمؤسسين عند الموافقة على التقرير السنوي.

تمتلك JSC DEBORA متجرين للبيع بالتجزئة: متجر DEBORA للمواد الكيميائية المنزلية ومتجر Kosmetika لمستحضرات التجميل والعطور. تمتلك شركة JSC "DEBORA" ملكية منفصلة وهي مسؤولة عن التزاماتها تجاه هذه الملكية، ولها ميزانية عمومية مستقلة، ويمكنها اكتساب وممارسة حقوق الملكية وحقوق الملكية غير الشخصية باسمها الخاص، وتكون مدعيًا ومدعى عليه في المحكمة.

موقع الشركة المساهمة المقفلة "DEBORA":

العنوان القانوني: تولا، ش. أوبورونايا، 63؛

العنوان البريدي: تولا، ش. أوبورونايا، 63.

يتكون رأس المال المصرح به للشركة من مساهمات مؤسسيها. في وقت تسجيل الدولة، تم دفع 100٪ من رأس المال المصرح به نقدًا.

يبلغ رأس المال المصرح به لشركة JSC DEBORA 100000 روبل وينقسم إلى 200 سهم ذات قيمة اسمية متساوية. القيمة الاسمية للسهم الواحد هي 500 روبل.

قد يشمل رأس المال المصرح به للشركة قطع الأراضي والمباني والهياكل والمعدات والأوراق المالية والأصول المادية الأخرى، بالإضافة إلى الأموال المقدمة من المساهمين.

يشارك في تكوين رأس المال المصرح به ما يلي:

فيلونوف ب.س. - 80 سهماً؛

سولوفييف ر.ر. - 60 سهماً؛

إرشوفا إل. - 40 سهماً؛

فيرشينينا أو.في. - 20 سهم.

تحدد شركة JSC "DEBORA" بشكل مستقل التوجيهات والإجراءات لاستخدام الأرباح، مسترشدة بالوثائق التأسيسية والتشريعات الحالية.

يبلغ الاحتياطي الاحتياطي للشركة 20% من رأس المال المصرح به وهو مخصص لتغطية الخسائر. تبلغ قيمة المساهمات السنوية في الصندوق الاحتياطي 10% من صافي الربح.

يتم إنفاق الصندوق الاحتياطي بقرار من مديرية JSC DEBORA ولا يمكن استخدامه لأغراض أخرى.

توزيعات الأرباح هي جزء من صافي الربح الموزع بين مؤسسي شركة DEBORA CJSC بما يتناسب مع عدد الأسهم المملوكة لهم. يتم تحديد مبلغ توزيعات الأرباح للسهم الواحد من قبل الاجتماع العام للمؤسسين بناء على اقتراح المديرية.

الهيئة العليا لشركة المساهمة هي الاجتماع العام للمساهمين، الذي يقوم بمراجعة التقارير حول أنشطة الشركة، ويحدد مقدار أرباح الأسهم، ويحل القضايا الأكثر أهمية الأخرى. اعتمادًا على عدد الأسهم المشتراة، يكون للمساهمين عدد مختلف من الأصوات.

يتم إجراء المحاسبة التشغيلية والمحاسبة الإحصائية وإعداد التقارير للشركة المساهمة بالطريقة التي تحددها تشريعات الاتحاد الروسي. يتم تحديد النتائج المالية للشركة المساهمة على أساس الميزانية العمومية السنوية. في موقع شركة DEBORA CJSC، يتم الاحتفاظ بالوثائق الكاملة إلى الحد الذي ينص عليه التشريع الحالي للاتحاد الروسي.

تتم مراقبة الأنشطة المالية والاقتصادية للشركة المساهمة من خلال الاجتماع المنتخب من قبل مدقق الحسابات وفقًا للميثاق وإجراءات أنشطتها. يتم إجراء تدقيق (تدقيق) للأنشطة المالية والاقتصادية بناءً على نتائج أنشطة الشركة المساهمة نصف السنوية والسنة، وكذلك في أي وقت بمبادرة من مدقق الحسابات، أو بقرار من الاجتماع العام للمساهمين، إذا لزم الأمر.

يتم تحديد إجراءات إعادة تنظيم وتصفية شركة DEBORA CJSC بموجب ميثاق الشركة المساهمة.

تصف الأطروحة أنشطة متجر DEBORA. لفتح متجر ديبورا، تم وضع خطة عمل للفترة 2008-2010.

يمكن تصنيف متجر DEBORA وفقًا لعدد من الخصائص المهمة:

من حيث حجم النشاط، تصنف المؤسسة التجارية على أنها مؤسسة تجارية صغيرة، حيث يبلغ عدد الموظفين 7 أشخاص؛

من حيث تخصص المنتج، يمكن تصنيف المؤسسة التجارية على أنها مؤسسة مشتركة، توحد العديد من مجموعات المنتجات المرتبطة بالطلب المشترك وتلبية مجموعة معينة من الاحتياجات (التجارة في السلع المنزلية والمواد الكيميائية المنزلية).

يوجد قسمين في متجر DEBORA:

- - قسم الصيانة؛

- - قسم المواد الكيميائية المنزلية.

يوفر تخصص المنتج في المتجر مزايا معينة:

- · يضمن تركيز مجموعة متنوعة من المجموعات الفردية من السلع، ويخلق الظروف لاختيار السلع الضرورية؛

- · يساهم في تحسين جودة الخدمة بسبب المؤهلات العالية للموظفين (في المتجر، جميع البائعين لديهم خبرة في التجارة)؛

- · تحسين العلاقات التجارية التجارية مع الموردين بناء على دراسة أعمق للسوق، وزيادة تأثير التجارة على الإنتاج وتحسين جودة البضائع؛

- · يشجع على إدخال أساليب الخدمة الحديثة، وتكنولوجيا التجارة الحديثة، وضمان كفاءة مبيعات البضائع.

يعتمد التشغيل المربح للمتاجر، وتحسين جودة الخدمات التجارية للسكان، والتنظيم العقلاني للتجارة والعملية التكنولوجية إلى حد كبير على تصميمها وتصميمها الداخلي ومعداتها.

يقع المتجر في مكان مستأجر، حيث بدأ العمل فيه بعد التجديد والتجديد. المساحة الإجمالية للمؤسسة التجارية 45 مترا مربعا. م مساحة مبيعات المتجر 43 مترا مربعا. م. حسب طريقة خدمة العملاء - مؤسسة تجارية تخدم العملاء من خلال العداد.

هذا الموقع مناسب للغاية، والمنطقة مبنية بكثافة، ولا توجد متاجر كيماويات منزلية من هذا النوع في مكان قريب، والمتجر موجود منذ أكثر من أربع سنوات، وقد أثبت نفسه بشكل إيجابي، ولديه عملاء منتظمون والكثير من المراجعات الجيدة. متجر "DEBORA" عبارة عن مبنى غير سكني وله عيوب من حيث التخطيط والحلول التكنولوجية: منطقة مبيعات ضيقة تتقاطع فيها الأعمدة، ونتيجة لذلك يصعب وضع المعدات بشكل عقلاني، وتجارة التجزئة وغير ذلك يتم استخدام مساحة البيع بالتجزئة بشكل غير فعال.

نصف قطر الخدمة كبير جدًا. يقع المتجر في مكان مناسب للمستهلكين، ويوجد موقف سيارات صغير قريب، وهناك حركة مرور كثيفة على طول الشارع في العديد من الاتجاهات، كما توجد منطقة للمشاة. المتجر مفتوح من 10:00 إلى 19:00، في عطلات نهاية الأسبوع المتجر مفتوح: يوم السبت - من 10:00 إلى 18:00، ويوم الأحد - من 10:00 إلى 16:00. تسمح ساعات عمل المتجر بالوصول إلى شريحة واسعة من المستهلكين. الشركة موجودة منذ أربع سنوات وهي واثقة تمامًا. ومن المخطط في المستقبل إعادة بنائه بما يتوافق مع توسيع النطاق وزيادة سعة منطقة المبيعات. تتم عمليات التسليم بموجب العقود عن طريق التعيين المباشر من قبل المتجر والمورد. وهذا يجعل من الممكن تخفيض سعر البيع بنسبة 10 إلى 15%، مما يجعل هذا المتجر أكثر جاذبية.

الشركة تقريبا لا تستخدم القروض. يتم أخذ البضائع بموجب شروط عقود البيع. لا توجد ديون للميزانية أو الهيئات الخارجة عن الميزانية، ويتم دفع الأجور في الوقت المحدد. المحاسبة هي نظام منظم لجمع المعلومات من الناحية النقدية حول الممتلكات والتزامات المنظمة وحركتها من خلال المحاسبة المستمرة والمستمرة والموثقة لجميع المعاملات التجارية. يتم إجراء المحاسبة عن حركة الممتلكات والالتزامات باستخدام مخطط الحسابات العامل والنماذج المحاسبية وطرق تقييم الممتلكات والالتزامات ونماذج التقارير. حركة المستندات بشكل عام صغيرة. الاستثناء هو استلام ومعالجة البضائع الواردة، والتسليم اليومي للعائدات من قبل البائعين إلى السجل النقدي.

تقدم الشركة مجموعة واسعة إلى حد ما من المنتجات، مثل مجموعات المنتجات مثل:

- · مساحيق الغسيل.

- · مكيفات الغسيل.

- · مساحيق التنظيف.

- · صابون غسيل؛

- · مستحضرات تنظيف؛

- · معطرات الجو؛

- · المنظفات.

- · المبيضات.

- · منظفات غسل الصحون.

يعرض متجر المواد الكيميائية المنزلية DEBORA للبيع جميع فئات المواد الكيميائية المنزلية من الشركات المصنعة مثل Procter&Gamble وHenkel وBenckiser. من بين مستحضرات التجميل والعطور - LOreal، Nevskaya Kosmetika، Colgate-Palmolive، Kalina Concern، Arnest OJSC (العلامات التجارية Prelest، Prelest-Bio، Siyanie، إلخ)، Lumene، Nivea وغيرها. تقدم الشركات الكبيرة عددًا من العروض الخاصة لمتاجر البيع بالتجزئة، مثل المعدات المجانية. في هذه الحالة، تحدد الشركة شروط التجارة: عرض بضائعها فقط، وما إلى ذلك.

شركة JSC "DEBORA" متخصصة في بيع المنتجات غير الغذائية بالتجزئة. وفي هذا الصدد، تغطي الأنشطة التجارية للمؤسسة التجارية قضايا دراسة طلب السكان والسوق لبيع البضائع، وتحديد ودراسة مصادر العرض وموردي السلع، وتنظيم العلاقات الاقتصادية الرشيدة، بما في ذلك تطوير و تقديم الطلبات وطلبات البضائع، وإبرام عقود توريد السلع، وتنظيم المحاسبة والرقابة على الوفاء بالالتزامات التعاقدية من قبل الموردين. ولذلك، من الضروري تحليل حالة سوق المواد الغذائية وسبل تحسينها.

سوق المنتجات غير الغذائية مشبع ومتنوع للغاية حاليًا. تتم تجارة المنتجات غير الغذائية في تولا من خلال شركات تجارة الجملة والمستودعات والأسواق ومصانع التصنيع.

تقوم JSC DEBORA بشراء جميع السلع الأساسية تقريبًا مباشرة من تجار الجملة وأصحاب المشاريع الخاصة.

الموردون الرئيسيون للسلع التي أقامت المؤسسة التجارية معهم علاقات اقتصادية عقلانية على أساس مستقر طويل الأجل هم: Vector Group LLC، Breeze LLC، Khanova Private Enterprise، Omelchenko Private Enterprise، Golikov Private Enterprise. يتم إبرام العقود مع هؤلاء الموردين لمدة عام. بالإضافة إلى ذلك، خلال العام، تنشأ علاقات قصيرة الأجل مع مختلف الموردين الوسطاء، الذين يتم إبرام اتفاقيات التوريد معهم لفترة قصيرة أو لتوريد البضائع لمرة واحدة. في الأساس، يتم استيراد مجموعة هذه السلع، بالإضافة إلى السلع الفاخرة الأخرى، وخاصة مستحضرات التجميل والمنتجات ذات الصلة، والتي يتم شراؤها بموجب عقد بكميات صغيرة جدًا ومصممة لطلب المشتري ذي الدخل فوق المتوسط.

يعد بناء هيكل إداري لمنظمة ما عنصرًا مهمًا في وظيفة الإدارة الشاملة للمنظمة، وتتمثل إحدى المهام المركزية لها في تهيئة الظروف اللازمة لتنفيذ نظام خطط المنظمة بأكمله. الهيكل الإداري عبارة عن مجموعة مرتبة من الاتصالات بين الوحدات والموظفين المشاركين في حل المشكلات الإدارية للمنظمة. ويميز بين مفاهيم مثل العناصر (الروابط) والروابط والمستويات. العناصر هي الخدمات والمجموعات والموظفين الذين يؤدون وظائف إدارية معينة وفقًا للتقسيم المقبول لمهام الإدارة ووظائفها وأعمالها. يتم الحفاظ على العلاقات بين العناصر من خلال الاتصالات، والتي تنقسم عادة إلى أفقية ورأسية.

يبلغ عدد الموظفين في شركة DEBORA JSC 17 شخصًا: 1- المدير العام، 1- كبير المحاسبين، 2- المحاسبين، 1- نائب. مدراء، 2- مدراء مخازن، 2- كبار مندوبي المبيعات، 6- أمناء صناديق، 2- عمال نظافة. عدد الموظفين في متجر ديبورا 7 أشخاص: 1- مدير، 1- محاسب، 1- مندوب مبيعات كبير، 3- مندوبي مبيعات، 1- موظف فني (عاملة نظافة). تم إنشاء الهيكل التنظيمي لشركة JSC DEBORA وفقًا للنوع الخطي الوظيفي وهو موضح في الشكل. 2.1.

المدير العام هو رئيس المؤسسة ومؤسسها، وهو الذي يتخذ جميع القرارات الإدارية والتنظيمية.

يقوم كبير المحاسبين بتطوير سياسة التسعير، واستخدام الموارد النقدية، والاحتفاظ بسجلات للأنشطة المالية والاقتصادية للشركة، والتنبؤ بأنشطة الشركة في المستقبل، وحساب الأجور والمكافآت، وفرض الضرائب على الميزانية، وتقديم المساهمات المناسبة للدولة تقوم الصناديق، صندوق التقاعد، بإجراء عمليات الجرد المخططة وغير المجدولة، وتجميع جميع التقارير اللازمة.

أرز. 2.1.

يشارك البائعون في بيع البضائع، وحل المشكلات المتعلقة بإعداد المنتجات لاستهلاكها النهائي، ويشاركون في التعبئة والتغليف والتعبئة وقبول البضائع على الفواتير، وإعداد الوثائق الأولية، وإجراء جرد لعناصر المخزون.

هناك أيضًا عاملة تنظيف ضمن طاقم العمل، وتشمل مسؤولياتها الحفاظ على المنطقة المخصصة لها بالتكرار والنظام. ويجب عليها أيضًا تنظيف خزائن العرض يوميًا ومسح الأرفف التي يتم تخزين البضائع عليها من الغبار.

مما سبق يتضح أنه في شركة DEBORA CJSC التجارية، يقوم كل موظف بمهام ومسؤوليات معينة؛ لكل شخص الحق في أخذ زمام المبادرة، وتقديم أفكاره فيما يتعلق بتحسين عمل المؤسسة، ولهذا يوجد نظام مكافآت يوافق عليه المدير.

يتم تنفيذ جميع وظائف الإدارة في الإدارة من خلال مجموعة من تقنيات وأساليب التأثير على الكائن المُدار، أي من خلال أساليب الإدارة.

تستخدم الشركة التجارية JSC DEBORA جميع أنواع أساليب الإدارة: التنظيمية والإدارية والاقتصادية والاجتماعية والنفسية. والأهم من ذلك كله، أن المدير يستخدم الأساليب التنظيمية والإدارية لضمان الوضوح والانضباط ونظام العمل. المدير على علاقة جيدة مع جميع الموظفين، ويتمتع الفريق بمناخ نفسي مناسب إلى حد ما. لا يستخدم المدير الأساليب الاقتصادية عن طيب خاطر إلا إذا أثبت الموظف نفسه بطريقة ما: تتكون الحوافز المادية من مكافآت. وهذا يزيد من النشاط التجاري للموظفين الذين يحاولون إيجاد أفكار جديدة لتشغيل المؤسسة. لتحقيق أفضل أداء للمؤسسة، من الضروري استخدام موارد العمل بفعالية.

معظم العمال هم من النساء الذين تتراوح أعمارهم بين 30 و 40 سنة. الرجل الوحيد هو المدير .

أهم الموظفين هم المدير والمحاسب، لأنهم يرتبطون بشكل مباشر بأنشطة المؤسسة، ويتخذون القرارات الإدارية، وإذا جاز التعبير، يديرون المؤسسة. لديهم تعليم مهني عالي وتعليم إضافي في مجال التجارة وخبرة عمل في التجارة لمدة 5 سنوات على الأقل.

مندوبو مبيعات الصرافين هنا هم من النساء في منتصف العمر، الحاصلين على تعليم مهني ثانوي، ولديهم خبرة لا تقل عن سنتين في مجال التجارة.

في الظروف الحديثة للبيئة الخارجية المتغيرة، تصبح المهمة الرئيسية للمؤسسة هي الاستجابة السريعة للتغييرات والتنفيذ المقابل للتدابير المناسبة في تنظيم وتنفيذ أنشطتها التجارية الخاصة.

أساس أنشطة أي منظمة هو عملياتها التجارية أو عملياتها التجارية، والتي تحددها أهداف وغايات الكيان التجاري. تضمن العمليات تنفيذ جميع أنواع أنشطة المؤسسة المتعلقة بإنتاج السلع و/أو الخدمات التي يقوم الكيان التجاري بتصنيعها أو بيعها وتوريدها أو القيام بكل ذلك معًا. لكل نوع من أنواع العمل المتضمن في العملية العامة للنشاط الاقتصادي، يتم تحديد الخصائص الزمنية التي تحدد مكانه في التسلسل العام للعمل وشروط البدء ووقت التنفيذ.

لا يوجد شيء جديد في مفهوم العملية نفسها. لقد كانت العمليات دائمًا ولا تزال موجودة في أي منظمة. لكنها أصبحت كائنات للإدارة مؤخرًا نسبيًا وفقط في المؤسسات الفردية. المشكلة هي أن العمليات لا يمكن وصفها بسهولة مثل الهياكل التنظيمية الهرمية.

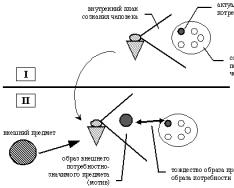

العمليات بشكل عام هي تعريف منهجي ومتسلسل للعمليات الوظيفية التي تؤدي إلى نتيجة محددة؛ إنها سلسلة من العمليات أو المهام المترابطة اللازمة لتحقيق نتيجة ما.

تُفهم عملية الأعمال بالمعنى الواسع على أنها تسلسل منظم من الإجراءات لأداء نوع معين من النشاط في جميع مراحل دورة حياة موضوع النشاط - بدءًا من إنشاء فكرة مفاهيمية ومرورًا بالتصميم وحتى التنفيذ والنتيجة (التكليف كائن ما، تسليم المنتجات، تقديم الخدمات، إكمال مرحلة معينة من النشاط)، أي عملية معينة مغلقة بالنظام.

عملية الأعمال يمثل مجموعة من العمليات التجارية، وعدد معين من الأنشطة الداخلية، تبدأ بمدخل واحد أو أكثر وتنتهي بإنشاء المنتجات التي يحتاجها العميل (ليس بالضرورة أن يكون العميل مستهلكًا خارجيًا للمؤسسة، بل يمكن أن يكون قسمًا من المنظمة أو موظف معين).

لقد كانت إدارة العمليات التجارية في التصنيع تاريخياً المجال الأول للتطبيق الناجح لمجموعة من الأساليب التي أصبحت تعرف فيما بعد باسم "نهج العملية". يتطلب نهج الإدارة من وجهة نظر إدارة العمليات التجارية كسرًا معينًا للصور النمطية، بغض النظر عن مجال إدارة المؤسسة الذي ينطبق عليه ذلك.

إن مفهوم "عملية الأعمال" متعدد القيم، وفي المرحلة الحالية لا يوجد تعريف واحد مقبول. تتحد جميع التعريفات، في المقام الأول، من خلال التأكيد على أن العمليات التجارية مستمرة، ولها مدخلات معينة (توريد الموارد، وظهور فكرة عمل، وأفكار لمنتج جديد، أو خدمة، وما إلى ذلك) ومخرجات في شكل المنتج الذي يلبي احتياجات المستهلك. وبالتالي، فإن عملية الأعمال تغطي المنظمة بأكملها من الأعلى إلى الأسفل.

لا توجد قائمة موحدة للعمليات ويجب على المنظمات تطوير قائمة خاصة بها. في الواقع، يجب على المؤسسة تنفيذ ما يصل إلى 20 عملية تجارية رئيسية، والتي يحدد تنفيذها نجاحها في السوق. ويمكن أن يصل العدد الإجمالي للعمليات التجارية للمؤسسة إلى عدة مئات.

وبما أن العمليات التجارية هي تدفقات العمل، فإن لها حدودها الخاصة، وبعبارة أخرى، بداية ونهاية. بالنسبة لأي عملية معينة، يتم تعيين هذه الحدود من خلال المدخلات الأولية أو الأولية التي تبدأ منها (الشكل 9.1). يتم فتح هذه المدخلات من قبل الموردين الأساسيين للعملية. يمكن أن تكون الموارد أو مدخلات العملية مادية وتقنية، أو طاقة، أو بشرية، أو معلومات.

أرز. 9.1. الخامس

في إطار نهج العملية، تعتبر أي مؤسسة بمثابة نظام أعمال، يمثل مجموعة متصلة من العمليات التجارية، والتي تتمثل أهدافها النهائية في إنتاج المنتجات أو الخدمات.

الغرض الوحيد من عملية الأعمال هو تلبية متطلبات العملاء. يمكن تقسيم جميع العملاء إلى خمسة أنواع مختلفة، والتي لا توجد بالضرورة بشكل منفصل (قد تكون هناك حالات يتداخلون فيها):

العملاء الأساسيون هم أولئك الذين يتلقون المخرجات الأولية؛

العملاء الثانويون، الذين هم خارج العملية ويتلقون مخرجات ثانوية؛

العملاء غير المباشرين الذين لا يحصلون على الخروج الأساسي، ولكنهم التاليون في السلسلة، فينعكس عليهم الخروج المتأخر.

العملاء الخارجيون (خارج المؤسسة) الذين يتلقون مخرجات العملية: الموزعون، الوكلاء، تجار التجزئة، المؤسسات الأخرى، إلخ.

العملاء الخارجيون غير المباشرين والمستهلكين.

لا توجد قواعد صارمة وسريعة حول مدى اتساع أو ضيق وصف العمليات، وقد تصف الشركات حتى العمليات المماثلة بشكل مختلف. يمكن توسيع الفئات الأساسية بفئات إضافية. يتم عرض تصنيف العمليات التجارية للمؤسسة وفقًا للخصائص الرئيسية في الجدول. 9.1.

الجدول 9.1. تصنيف العمليات التجارية للمؤسسة

|

ميزة التصنيف |

خصائص العمليات التجارية |

|

بناء على تشكيل النتيجة |

عملية الأعمال الأساسية هي العملية التي تشكل العمل الأساسي للمؤسسة وتخلق تدفق الإيرادات الرئيسي. ومن أمثلة العمليات التجارية التشغيلية المشتريات والإنتاج والمبيعات والتسويق. |

|

تحدد العمليات التجارية المساعدة (الداعمة) الأنشطة المساعدة للمؤسسة، والتي تدعم الأنشطة الرئيسية. على سبيل المثال، المحاسبة والموظفين ودعم المعلومات. |

|

|

وظيفيا |

تعد عملية توفير الموارد المادية عنصرًا يضمن تنفيذ عملية العمل الرئيسية في المؤسسة، أي "مدخلاتها". |

|

تم تصميم عملية إنتاج السلع التامة الصنع لتحويل "المدخلات" إلى "المخرجات". |

|

|

تركز عملية بيع المنتجات النهائية على تلبية احتياجات العملاء وتوليد الدخل للمؤسسة. |

|

|

تعد عملية التسوية مع مشتري المنتجات النهائية هي المرحلة النهائية من العملية التجارية الرئيسية للمؤسسة؛ الاستنساخ النقدي للدخل الذي يتم الحصول عليه من خلال تلبية احتياجات العملاء. |

|

|

حسب نوع العملية التجارية |

تعد عملية إعادة الإنتاج حركة مستمرة وتجديدًا لعملية إنتاج منتجات وخدمات المؤسسة كنظام أعمال |

|

تم تصميم دعم العمليات التجارية لتوفير الموارد اللازمة لعملية إعادة إنتاج نظام الأعمال |

|

|

تغطي عمليات إدارة الأعمال مجموعة كاملة من وظائف الإدارة على مستوى كل عملية تجارية ونظام الأعمال ككل |

|

|

تتضمن عمليات تطوير الأعمال عمليات تحسين المنتج المُصنّع |

|

|

حسب طبيعة منتج النشاط |

العمليات التجارية للتصنيع هي العمليات التي تحول المدخلات الواردة من عملية التوريد إلى مخرجات معروضة للبيع. |

|

العمليات التجارية الإدارية هي عمليات تؤدي إلى سلسلة من الإجراءات المتسلسلة لأداء المهام الإدارية |

|

|

حسب درجة التفاصيل |

العمليات متعددة الوظائف هي مجموعة من وظائف عملية الأعمال دون تفصيل حسب نوع العمل أو العملية |

|

العملية الفرعية هي جزء من العملية الرئيسية للنشاط المصمم لأداء دور محدد في إنشاء المنتج النهائي، ولكنها غير قادرة على إنشاء المنتج نفسه. |

|

|

فيما يتعلق بالمؤسسة |

عملية الأعمال الخارجية هي عملية لها مدخلات و/أو مخرجات خارج المؤسسة |

|

عملية الأعمال الداخلية هي عملية تحدث بالكامل داخل المؤسسة كنظام عمل متكامل |

تلخيصًا لما سبق، من الضروري التأكيد مرة أخرى على أنه ينبغي فهم عملية الأعمال على أنها مجموعة منظمة وقابلة للقياس من الأنشطة التي يتم تنفيذها بشكل دوري بواسطة الأقسام الهيكلية المختلفة للمؤسسة وتشكل معًا فعلًا منطقيًا كاملاً للنشاط التجاري المنظم. لتحقيق نتائج المؤسسة من خلال تلبية احتياجات العملاء.

معرفة