Кәсіпорынның тиімділігі бизнес-процестердің (BP) қаншалықты оңтайландырылғанына байланысты. Нарықтағы жағдай найзағай жылдамдығымен өзгеретіндіктен, кеше жұмыс істеген механизмдер бүгін істен шығуы мүмкін.

Сондықтан сарапшылар тұрақты түрде АҚ талдауын жүргізеді және түзетулердің орындылығы туралы қорытынды жасайды. Талдау нәтижелері бойынша басшылық қолданыстағы схемаларға өзгерістер енгізу туралы шешім қабылдайды, бұл көбінесе шығындарды азайтуға немесе өнімділікті арттыруға көмектеседі.

Мен сіздің бизнесіңіз табыс табуы үшін BP-ді қалай дұрыс талдау керектігі туралы айтатын боламын.

Процестің түріне байланысты әртүрлі ақпарат көздері пайдаланылады - қызметкерлермен сұхбаттан бастап аудитке дейін.

Негізгі талдауға не кіреді?

- АҚ туралы барлық қолда бар ақпаратты зерттеу.

- Нақты көрсеткіштерді өлшеу – өнімділік, жұмсалған уақыт, жұмысқа тартылған қызметкерлер.

- Оларды динамикадағы салыстырмалы талдау.

- Графикалық диаграммаларды құру және бағалау және т.б.

Бизнес-процесті талдаудың екі түрі

1. Сапалы

Жағдайды субъективті бағалау негізінде графикалық диаграммаларды пайдалана отырып, сондай-ақ стандартты талаптар мен ережелерге қатысты талдауға болады.

2. Сандық

Неғұрлым объективті, ол өнім көрсеткіштерін, BP тиімділігін, тұтынушылардың қанағаттануын, оларды салыстыруды, сондай-ақ басқа прогрессивті әдістерді жинауды, өңдеуді және талдауды қамтиды. Компанияға бизнес-процестер қажет пе және олардың өзін қалай ақтайтындығы осы тәсілмен анықталады.

Бизнес-процестерді сандық талдау әдістері анағұрлым дамыған және жиі қолданылады

Имитациялық модельдеу және BP ABC талдауы (операциялық шығындарды талдау) инновациялық сандық әдістер болып табылады, олардың көмегімен, мысалы, процестің құны анықталады. Олар үлкен уақыт пен қаржылық инвестицияларды талап етеді, сондықтан олар ресейлік бизнес жағдайында, әсіресе процестерді нақты реттемейтін компанияларда сирек қолданылады.

Сапалық әдістер

1. SWOT-талдау

Әдістеме ПД-ның күшті және әлсіз жақтарын алдын ала анықтауға бағытталған. Ол ықтимал жақсартуларды (мүмкіндіктер) немесе нашарлауды (қатерлерді) болжау үшін қолданылады. Ең қарапайым әдіс – процесс үшін SWOT талдау кестесін құру үшін менеджерлер мен қызметкерлерден сауалнама жүргізу.

2. Проблемалық аймақтарды белгілеу

Үлкейтілген диаграммада функциялар мен орындаушылардың негізгі топтары көрсетілген. Қызметкерлер мен менеджерлердің сауалнамасы арқылы анықталған проблемалық аймақтарды көрсетіңіз, мысалы, жабдықты сатып алу немесе есептеулер. Қысқаша тұжырымдар болашақта қайта ұйымдастыру жоспарын құруға көмектеседі.

Графикалық диаграммаларды визуалды талдау көбінесе пайдасыз, өйткені оларды құру кезінде қателер мен техникалық кемшіліктер орын алады. Іске асыру терең практикалық білімді және салалық шешімдер мен тәжірибені түсінуді талап етеді.

3. Процесс рейтингі

БП тиімділік деңгейіне және ұйым үшін маңыздылық дәрежесіне қарай жіктеледі, содан кейін олардың қайсысын бірінші кезекте жақсарту керек екені анықталады. Техника субъективті, сондықтан ол негізінен бастапқы кезеңде қолданылады.

Сандық әдістер

Оларға мыналар жатады:

- Процесс көрсеткіштері– уақытты, қаржылық, адамдық және басқа да шығындарды сипаттайтын сандық мәндер.

- Өнім немесе қызмет өнімділігі, мысалы, қызметтердің абсолютті көлемі, номенклатурасы, ақаулар саны және т.б.

- Тұтынушының қанағаттану көрсеткіштері– BP шығару немесе өнімдер.

Абсолютті көрсеткіштер – бұл бизнес-процесті аяқтауға кететін уақытты, өнімнің немесе қызметтің құнын және басқа да техникалық ақпаратты (персонал саны, транзакциялар саны, автоматтандырылған жұмыс станциялары және т.б.) сипаттайтын сандық мәндер.

Салыстырмалы – сандармен де көрсетіледі, бірақ оларды басқа ақпаратқа қатысты қамтамасыз етеді, мысалы, жоспар мен нақты орындалу арақатынасы, бизнес-процестерді салыстыру және т.б.

Сапалық әдістер тек сандық әдістерді толықтырады, бірақ ешқашан негізгі емес

Процестің құны қалай бағаланады?

Шығын көрсеткіштері ең маңыздыларының қатарына жатады және олар үш топқа бөлінеді:

- Жалпы қоректендіру блогының құны (анықтау қиын).

- Жеке көрсеткіштерге орындаушыларға еңбекақы төлеуге, жылу-энергетикаға, байланысқа, ақпарат алуға, жабдықтың амортизациясына, біліктілігін арттыруға және т.б. шығындар жатады.

- Соңғы өнімнің өзіндік құнының көрсеткіштері – шикізат пен материалдарға, еңбекке, құрал-жабдықтардың амортизациясына және т.б.

Процесті жақсарту үшін шығындар көрсеткіштерінің өзгеру динамикасын байқау маңызды. Ол үшін бөлімдер талданады, нақты және салыстырмалы деректер алынады, олардың негізінде қайта ұйымдастырудың орындылығы туралы қорытындылар жасалады.

Процесс сапасын қалай талдауға болады?

Ресурстарды аз жұмсай отырып, тұтынушының қажеттіліктерін қанағаттандыратын процесс жоғары сапалы болып саналады. Объективті деректерді алу үшін талдау жасаңыз:

- Өнімді қайтару және өнім немесе қызмет туралы шағымдар саны, қызмет көрсету сапасына тұтынушылардың шағымдары.

- Толық емес жөнелтілімдер саны.

- Ақаулардың дәрежесі және өнімнің қауіпсіздігі.

- Басқарудың мәжбүрлі араласуымен төтенше жағдайлар саны.

- Тұтынушы талаптары мен сыртқы жағдайлардың өзгеруіне электрмен жабдықтаудың бейімделуі.

- Процестің кадрлық өзгерістерден тәуелсіздігі.

- Басқару мүмкіндігі.

- Жақсарту қабілеті.

BPMS-те бизнес-процестерді автоматтандырудың кейбір көрсеткіштері ақпаратты жинау мен өңдеудің қарапайым әдістерін қолдану арқылы оңай өлшенеді. Басқалары сандық талдауға бейім емес, сондықтан олар уақыт өте келе қадағаланады, төтенше жағдайларда сәтсіздіктердің себептерін анықтайды және болашақта олардың алдын алады.

Бизнес-процесс неғұрлым қарапайым болса, соғұрлым қарапайым сандық талдау әдістері қолданылады

Бизнес-процесті талдаудың қадамдық жоспарының мысалы

- Мүмкін болатын мәселелер туралы нақты БП орындауға жауапты қызметкерлермен әңгімелесу.

- Шығындарды анықтау (материалдық, еңбек, энергетикалық ресурстар).

- Шығарылымдарды бекіту (физикалық тауарлар немесе қызметтер).

- БП-ны жақсарту бойынша бірнеше бөлімдердің өкілдерімен брейн-шабуыл өткізу.

- Блок-схемалар арқылы процестерді визуализациялау.

- Шығындарды азайтуға, жұмыс циклін қысқартуға, процесті жеңілдетуге немесе қызмет көрсету сапасын арттыруға бағытталған өзгерістер енгізу – алынған нәтижелерді ескере отырып.

- Нәтижелерді талдау және (қажет болған жағдайда) бизнес-процесті жақсарту бойынша қадамдар.

Талдау жүйесі әрбір кәсіпорын үшін жеке әзірленуі керек. Бастапқы кезеңде қарапайым сандық әдістер қолданылады. Процестердің дамуымен олар бірте-бірте абсолютті көрсеткіштерден басқа салыстырмалы көрсеткіштерді қамтитын күрделірек көрсеткіштермен толықтырылады.

Әрбір АҚ тиімділігін жүйелі түрде бақылау нәтижеге жетудің міндетті шарты болып табылады. Өйткені, прогресс болмаған жағдайда регрессия орын алады. Жеңімпаз - кемелдікке ұмтылуды тоқтатпайтын адам!

Бизнес-процестерді сипаттау үшін мақсаттар қою

Төмендегілердің бір немесе бірнеше мақсаттары әдетте бизнес-процестерді сипаттау мақсаттары ретінде таңдалады: ең жиі шешілетін мәселелердің тізімі.

Жобаның мақсаттарын құрылымдау

Бизнес-процестерді сипаттауға, талдауға және қайта ұйымдастыруға арналған жобаны құрылымдау келесі қадамдардан тұрады, суретті қараңыз.

Бірінші кезеңде менеджер еркін түрде жобаның мақсаттарын, жобаның орындалу мерзімін және осы жобаға бөлінген ресурстардың ықтимал көлемін тұжырымдайды. Жоба менеджері жұмыс тобының өкілі ретінде мақсаттарды алдын ала тұжырымдау үшін ұйым басшысымен кездесу өткізеді. Бірінші кезеңнің нәтижесі ұйым басшысы анықтаған мақсаттар тізімі болып табылады.

Екінші кезеңде жоба жетекшісі жұмыс тобына мақсаттар тізбесін егжей-тегжейлі көрсете отырып тапсырма береді. Жұмыс тобының осы кезеңдегі негізгі міндеті – қол жеткізу сандық көрсеткіштермен көрсетілуі мүмкін өте нақты мақсаттарға қол жеткізу.

Жобаның мақсаттарын әзірлеудің үшінші кезеңінде мақсаттардың егжей-тегжейлі құрылымы ұйым басшысымен келісіледі. Оның бұл кезеңдегі міндеті - егжей-тегжейлі мақсаттарға жету үшін басымдықтарды белгілеу.

Техникалық спецификацияларды әзірлеу жобаны жүзеге асыру міндетін айтарлықтай жеңілдетеді, ол қолданылатын әдістемеге және бағдарламалық қамтамасыз етуге байланысты.

Бекітілген техникалық ерекшелік жұмыс тобының орындауы үшін міндетті болып табылады.

Мақсаттарды құрылымдау теңдестірілген көрсеткіштер жүйесі () форматында жүзеге асырылуы мүмкін.

Мақсаттарға қол жеткізуді өлшеуге арналған көрсеткіштерді анықтау

Әрбір тұжырымдалған мақсат үшін жоспарланған мәндерді орнатуға және бақылауға мүмкіндік беретін бір немесе бірнеше негізгі тиімділік көрсеткіштері (KPI) тұжырымдалуы керек. KPI мысалы келтірілген

Ұйымның бизнес-процестерінің сипаттамасы

Негізгі қадамдар:

- Ұйымның сыртқы тұтынушыларын және жалпы ұйым үшін кіріс/шығыстарды анықтаңыз. Нәтижелерді көрсетудің бір мысалы белгілердегі графикалық диаграммалар болуы мүмкін IDEF0, деңгейі A0 (мысал).

- Сыртқы нәтижелерді құрайтын ұйымның негізгі бизнес-процестерінің тізімін жасаңыз. Негізгі процестердің тізімі, әдетте, құн тізбегінің көрінісі болып табылады.

- 2-тармаққа параллельді түрде жоғарғы деңгейдегі бизнес-процестердің толық тізімін құрастырыңыз (көмекші процестерді және басқару және әзірлеу процестерін қоса. Процестерді жіктеу ережесі берілген). Бизнес-процестің моделі әртүрлі белгілерде, мысалы, сонымен бірге жасалуы мүмкін IDEF0, бизнес модельдеу жүйесінде болжанған Бизнес студиясы (жоғарғы деңгейдегі бизнес-процестердің мысалы) немесе жүйеде ұсынылғандай ішінде Бизнес инженері (жоғарғы деңгейдегі бизнес-процес желісінің мысалы). Бұл кезеңде ұйымның алғашқы ішкі нормативтік құжаттарын қалыптастыру қол жетімді болады. Мысалы, бизнес-модельдеу жүйесінен автоматты түрде құрылған жоғарғы деңгейдегі бизнес-процесті реттеуді жүктеп алуға болады - мысал.

- Жақсарту үшін басым бизнес-процестерді таңдау мақсатында бизнес-процестердің рейтингін жүргізу.

- Төменгі деңгейдегі бизнес-процестердің әрқайсысын сипаттаңыз.

- Ұйымның ұйымдық құрылымын құрыңыз және таңдалған бизнес-процестердің әрқайсысына жауаптыларды бөліңіз. Нәтижесінде жауапкершілікті бөлу матрицасы құрылады, ол сәтсіздіктер мен жауапкершіліктің қайталануының болуын анықтауға мүмкіндік береді.

- Сипаттаманың түпкілікті мақсатына байланысты WFD-да таңдалған процестердің толық сипаттамасы жүзеге асырылады. Атап айтқанда, қажет болған жағдайда процестерді автоматтандыру(«қандай» күйінде) процесті белгілермен сипаттауға болады BPMN. Мұндай сипаттаманың орындалуын көруге болады. Ішкі нормативтік құжаттамалар пакетін құру және/немесе ұйымды СМЖ сертификаттауға дайындау қажет болған жағдайда белгілерді таңдау модельдеу келісімімен анықталады. Көбінесе төменгі деңгейдегі процестерді сипаттау кезінде белгілер қолданылады EPC. Бизнес модельдеу жүйелерінен жүктелген ішкі нормативтік құжаттама үлгілерінің мысалдары келтірілген.

Бизнес процесті талдау

Бизнес-процестерді талдау әдістерінің түрлері:

- Процесті сапалы талдау

- субъективті бағалау негізінде процесті сапалы талдау:

- графикалық диаграммалар процесін визуалды сапалық талдау A:

- кіріс/шығыс талдауы;

- функционалдық талдау;

- ресурстарды талдау (персонал, жабдық, бағдарламалық қамтамасыз ету);

- талаптарға байланысты процесс жағдайын талдау:

- Процесті сандық талдау

- көрсеткіштерді өлшеу және талдау:

- процестің тиімділігінің көрсеткіштерін талдау;

- процесс көрсеткіштерін талдау;

- тұтынушылардың қанағаттану процесін талдау;

- процестерді салыстырмалы талдау;

- процесті модельдеу және функционалдық шығындарды талдау;

- ABC процесін талдау.

Ұйымның бизнес-процестерін талдау оның жұмысының тиімділігін арттыру үшін қажет.

Жүргізілген зерттеулер негізінде тиісті басқарушылық шешімдерді дер кезінде қабылдау кәсіпорынның салада жетекші орын алуына мүмкіндік береді.

Мәні мен мақсаттары

Бизнес-процестерді талдау – оны жетілдіру мақсатында зерттеу пәнін анықтау, бағалау және анықтау үшін ақпаратты жүйелі түрде алу процедурасы.

Бизнес-процестерді талдау – оны жетілдіру мақсатында зерттеу пәнін анықтау, бағалау және анықтау үшін ақпаратты жүйелі түрде алу процедурасы.

Талдау қажеттілігі компанияның бәсекелестік позициясынан туындайды. Әртүрлі нарық қатысушыларының өнімдерінің бағасы мен құнын салыстыру оның жұмысын жақсартуға көмектеседі.

Келесі фактілер компанияның тұрақсыз жағдайын көрсетуі мүмкін:

- өндіріс технологиясын өзгерту кезінде жабдықты жаңартуға жоғары шығындар;

- ұйым ішінде дайын өнімді тасымалдауға және сақтауға айтарлықтай шығындар;

- өнімді жасаудан сатуға дейінгі жалпы циклдегі өңдеу уақытының төмен пайызы;

- тауарларды жеткізудің ұзақ мерзімі;

- өнімдердің шамадан тыс кең ассортименті;

- келісім-шарттың мерзімімен байланысты мәселелер.

Бұл көрсеткіштер негізгі процестерге қатысты. Дегенмен, бағалау үшін компанияның өндірістік цикліндегі қызметтің барлық түрлері туралы ақпарат пайдаланылуы керек.

Компания жұмысының аспектілері туралы ақпарат алу үшін келесі процедуралар қолданылады:

- қаржылық есеп беру аудиті;

- өндірістік құжаттама зерттеледі;

- өндіріс алгоритмі сипатталады;

- процесс әрекетте зерттеледі.

Бизнес-процестерді талдаудың негізгі мақсаты қабылдау арқылы олардың жұмысын жақсарту болып табылады ең тиімді басқару шешімдері. Тапсырманы сәтті жүзеге асыруға комбинацияда қолданылатын келесі әрекеттер арқылы қол жеткізуге болады:

- технологиялық ресурстарды пайдаланудан қаржылық табысты анықтау;

- кәсіпорын жұмысының нәтижесіне әсер ететін ішкі және сыртқы факторларды зерттеу;

- белгіленген жоспардың орындалуын бағалау;

- кәсіпорынның пайдаланылған мүмкіндіктерін талдау;

- процесті оңтайландыру жоспарын әзірлеу.

Талдау әдістері

Процестерді бағалаудың бірнеше әдістері бар. Олардың кез келгенін пайдалана отырып, сіз компанияның өндірістік циклінің кезеңдерін қарастырып, кәсіпорынның жұмысын оңтайландыра аласыз.

SWOT талдау

Бұл әдіс процесті оның күшті және әлсіз жақтарын, жақсарту мүмкіндіктерін және тиімділікті төмендету қауіптерін анықтау арқылы зерттеуді қамтиды.

Алгоритм келесідей:

- Кәсіпорын басшылығы мен қызметкерлерін сауалнама жүргізу.

- Алынған нәтижелерді өңдеу, жауаптардағы жалпы ұпайларды бағалау.

- Үстел құрастыру.

SWOT талдау - бұл зерттеу нәтижелерін кәсіпорынның жұмысын оңтайландыру жолдарын одан әрі іздеу үшін пайдалануға болатын процесті егжей-тегжейлі бағалау құралы;

Процесс мәселелерін анықтау

Бұл әдіс ұйымның өндірістік циклінің төмен тиімділігінің себептерін сапалы зерттеудің қарапайым құралы болып саналады. Оның мақсаты – кейінгі терең талдаудың бағытын белгілеу.

Бұл әдіс ұйымның өндірістік циклінің төмен тиімділігінің себептерін сапалы зерттеудің қарапайым құралы болып саналады. Оның мақсаты – кейінгі терең талдаудың бағытын белгілеу.

Зерттеу процедурасының алгоритмі келесідей:

- Орындалатын функциялар мен орындаушыларды көрсету арқылы бизнес-процес диаграммасын қалыптастыру.

- Талданатын акцияға қатысатын басшылар мен қызметкерлердің сауалнамасы.

- Проблемалық аймақтарды анықтау.

Алынған схема талқыланады және талданады, зерттеу нәтижелері бизнес-процесті қайта ұйымдастыру және оңтайландыруды жоспарлау кезінде қолданылады.

Бұл әдіс өндірістік циклдің әрбір кезеңінің бөлшектеріне назар аударуға мүмкіндік береді.

Деңгейлері бойынша бөлу

Рейтинг кәсіпорынның ең үлкен процестерін сипаттауға арналған. Алгоритм келесідей:

- Циклдің негізгі кезеңдерінің тізімі құрастырылады.

- Әрекеттер маңыздылығына, күйіне, тиімділігіне немесе кез келген басқа параметрлерге қарай бағаланады.

Алынған ақпарат алдымен қай процесті жақсарту керектігін шешуге мүмкіндік береді. Бұл әдіс компанияның қызметін реттеу үшін ұзақ мерзімді жобаларды жасау үшін жарамайды, өйткені ол жағдайды жылдам талдауға негізделген.

Типтік талаптарға қатысты талдау

Әрбір бизнес-процесс белгілі бір әмбебап талаптарға сәйкестік тұрғысынан қарастырылуы мүмкін. Салыстыру үшін көбінесе өнім сапасының халықаралық стандарттары қолданылады.

Әрбір бизнес-процесс белгілі бір әмбебап талаптарға сәйкестік тұрғысынан қарастырылуы мүмкін. Салыстыру үшін көбінесе өнім сапасының халықаралық стандарттары қолданылады.

Егер бағалау зерттелетін процестің барлық белгіленген ережелерді қанағаттандыратынын көрсетсе, одан әрі жұмыс бар көрсеткіштерді жақсарту жолдарын іздеуден тұрады.

Графикалық схемаларды визуалды талдау

Әдіс өндірістік цикл кезеңдерінің графикалық көрінісін зерттеуден тұрады. Оңтайландыру мүмкіндіктерін іздеудің бұл әдісі бірқатар мүмкіндіктерге байланысты айтарлықтай шектеулі болып саналады:

- бір диаграмманы пайдаланып процесті егжей-тегжейлі сипаттау мүмкін емес;

- қалыптастырудағы кез келген қателер талдауды тиімсіз етеді;

- Қорытындыларды тек жақсырақ шешім қабылдаудың практикалық тәжірибесімен ғана жасауға болады.

Алгоритм келесідей:

- Процестің әрбір егжей-тегжейі қарастырылады.

- Цикл кезеңдерінің мазмұны талданады.

- Қажетті құжаттар тізімі белгіленеді.

- Түскен қағаздардағы ақпараттың болуы тексеріледі.

Алынған ақпараттың нәтижелері бойынша кесте құрастырылады, онда барлық орындалған операциялар мен құрастырылған құжаттар көрсетіледі. Кәсіпорын жұмысын оңтайландыруға пайдаланылмаған қағаздарды, сондай-ақ қажетті есептердің болмауына байланысты орындалмайтын функцияларды іздеу арқылы қол жеткізіледі.

Алынған ақпараттың нәтижелері бойынша кесте құрастырылады, онда барлық орындалған операциялар мен құрастырылған құжаттар көрсетіледі. Кәсіпорын жұмысын оңтайландыруға пайдаланылмаған қағаздарды, сондай-ақ қажетті есептердің болмауына байланысты орындалмайтын функцияларды іздеу арқылы қол жеткізіледі.

Графикалық талдау қажетсіз немесе қайталанатын процестерді және циклдің жетіспейтін кезеңдерін анықтауға мүмкіндік береді.

Қолданылатын көрсеткіштер

Кәсіпорынның өндірістік циклінің тиімділігін бағалау үшін процесті талдау жүргізіледі. Осы мақсатта көрсеткіштер жүйесі қолданылады.

Үш түрі бар:

Мамандандырылған бағдарламада ұйымдық процестерді талдау және модельдеу процесі үшін келесі бейнені қараңыз:

Белгілі бір компанияның мысалын пайдаланып талдау

«Латея» жауапкершілігі шектеулі серіктестігі дайын өнімді қоймада құрастыру процесін талдайды. Ол келесідей болады:

- Зерттеу мәселелері. Жұмыс барысында кемшіліктер анықталды:

- автоматтандыру жүйелері қолданылмайды;

- қолайлы еңбек жағдайларының болмауы.

- қызметкерлерді кезең ішінде тапсырыстарды біртіндеп орындауға ынталандыру;

- өнімнің біркелкі жеткізілмеуі себептерін белгілеу;

- ақпараттық жүйелерді біріктіру және бүкіл кәсіпорын бойынша деректер базасын байланыстыру;

- автоматтандырылған өнімдердің жаңа алгоритмдерін енгізу;

- қызметкерлердің физикалық жайлылығын қамтамасыз ету үшін ғимаратты қайта құру;

- қолжетімділік үшін сөрелерді ұйымдастырыңыз.

Бұл проблемаларды жою компанияға қоймадағы тапсырыстарды өңдеу жылдамдығын арттыруға көмектесті.

«ДЕБОРА» АҚ КӘСІПОРЫНДАҒЫ КӘСІПКЕРЛІК ПРОЦЕСТЕРДІ ТАЛДАУ

Кәсіпорынның қысқаша сипаттамасы

«ДЕБОРА» жабық акционерлік қоғамы 2004 жылғы 25 қыркүйекте құрылтайшылар жиналысының 2004 жылғы 21 қыркүйектегі шешімімен құрылды. «ДЕБОРА» ЖАҚ құқықтық мәртебесі (оның әрекет қабілеттілігі) Ресей Федерациясының Азаматтық кодексімен, «Акционерлік қоғамдар туралы» 1995 жылғы 26 желтоқсандағы № 208-ФЗ Федералдық заңымен, Жарғымен, құрылтай шартымен және т.б. нормативтік құжаттар.

«ДЕБОРА» АҚ құрылтайшылары жеке тұлғалар, Ресей Федерациясының азаматтары: Филонов П.С., Соловьев Р.Р., Вершинина О.В., Ершова Л.В. «ДЕБОРА» АҚ – пайда табу және әлеуметтік қажеттіліктерді қанағаттандыру мақсатында жұмыс істейтін кәсіпорын.

Кәсіпорын қызметінің пәні: сауда қызметі, атап айтқанда азық-түлік емес тауарлардың бөлшек саудасы. «ДЕБОРА» АҚ-ның негізгі міндеті – персоналдың әлеуметтік-экономикалық мүдделерін және кәсіпорынның меншік иелерінің мүдделерін қанағаттандыру үшін пайда алуға бағытталған экономикалық қызмет.

Жарғыда тіркелген негізгі қызмет түрлері:

- - тұтыну тауарларының бөлшек саудасы;

- - дүкендер желісін ұйымдастыру және пайдалану;

- - есеп айырысуларға көмек көрсету, кәсіпорындар арасында өзара есеп айырысуларды жүргізу.

«ДЕБОРА» ЖАҚ заңды тұлға болып табылады, дербес балансы, банктік шоттары, толық фирмалық атауы және орналасқан жері көрсетілген дөңгелек мөрі бар, елтаңбасына, мөртаңбаларына, бланкілері мен тауар белгісіне және басқа да деректемелеріне ие болуға құқығы бар.

Қоғам толық шаруашылық есеп қағидаттарында жұмыс істейді, өзінің шаруашылық қызметінің нәтижелері үшін, жасалған шарттар бойынша серіктестер, мемлекеттік бюджет және банктер алдындағы өз міндеттемелерін орындау үшін қолданыстағы заңнамаға сәйкес жауап береді.

Компанияның пайдасы тауарлар мен қызметтерді сатудан түсетін материалдық және ұқсас шығындарды шегеріп тастаған кезде қалыптасады. Алынған пайдадан қолданыстағы заңнамаға сәйкес бюджетке шегерімдер жүргізіледі. Кәсіпорынның жыл ішіндегі жұмысының нәтижелері бойынша таза пайданың қалған бөлігі Қоғамның құрылтайшылары арасында олардың жарғылық капиталдағы үлестеріне пропорционалды түрде бөлінеді. Пайданы төлеу тәртібі мен мерзімін жылдық есепті бекіту кезінде құрылтайшылардың жалпы жиналысы белгілейді.

«DEBORA» АҚ екі бөлшек сауда дүкеніне ие: DEBORA тұрмыстық химия дүкені және «Косметика» косметика және парфюмерия дүкені. «ДЕБОРА» АҚ оқшауланған мүлкі бар және осы мүлікпен өз міндеттемелері бойынша жауап береді, дербес балансы бар, өз атынан мүліктік және жеке мүліктік емес құқықтарды сатып алып, жүзеге асыра алады, сотта талапкер және жауапкер бола алады.

«DEBORA» жабық акционерлік қоғамының орналасқан жері:

заңды мекенжайы: Тула қ., көш. Оборонная, 63;

пошталық мекенжайы: Тула, ст. Оборонная, 63.

Қоғамның жарғылық капиталы оның құрылтайшыларының салымдары есебінен қалыптасады. Мемлекеттік тіркеу кезінде жарғылық капиталдың 100% қолма-қол төленді.

DEBORA АҚ жарғылық капиталы 100 000 рубльді құрайды және номиналды құны бірдей 200 акцияға бөлінген. Бір акцияның номиналды құны 500 рубльді құрайды.

Қоғамның жарғылық капиталына жер учаскелері, ғимараттар, құрылыстар, жабдықтар, бағалы қағаздар және басқа да материалдық құндылықтар, сондай-ақ Акционерлер берген қаражаттар кіруі мүмкін.

Жарғылық капиталды қалыптастыруға мыналар қатысады:

Филонов П.С. - 80 акция;

Соловьев Р.Р. - 60 акция;

Ершова Л.В. - 40 акция;

Вершинина О.В. - 20 акция.

«ДЕБОРА» АҚ құрылтай құжаттарын және қолданыстағы заңнаманы басшылыққа ала отырып, пайданы пайдалану бағыттары мен тәртібін дербес анықтайды.

Кәсіпорынның резервтік қоры жарғылық капиталдың 20% құрайды және шығындарды жабуға арналған. Резервтік қорға жыл сайынғы аударымдар сомасы таза пайданың 10% құрайды.

Резервтік қор «DEBORA» АҚ дирекциясының шешімімен жұмсалады және оны басқа мақсаттарға пайдалануға болмайды.

Дивиденд – «DEBORA» ЖАҚ құрылтайшылары арасында оларға тиесілі акциялардың санына пропорционалды түрде бөлінетін таза пайданың бөлігі. Акцияға шаққандағы дивиденд мөлшерін дирекцияның ұсынысы бойынша құрылтайшылардың жалпы жиналысы белгілейді.

Акционерлік қоғамның жоғарғы органы акционерлердің жалпы жиналысы болып табылады, ол қоғам қызметі туралы есептерді қарайды, дивидендтердің мөлшерін белгілейді және басқа да маңызды мәселелерді шешеді. Сатып алынған акциялардың санына байланысты акционерлердің дауыс саны әртүрлі.

Акционерлік қоғамның жедел есебі мен статистикалық есебі мен есептілігі Ресей Федерациясының заңнамасында белгіленген тәртіппен жүзеге асырылады. Акционерлік қоғамның қаржылық нәтижелері жылдық баланс негізінде анықталады. «DEBORA» ЖАҚ орналасқан жерінде толық құжаттама Ресей Федерациясының қолданыстағы заңнамасында белгіленген көлемде сақталады.

Акционерлік қоғамның қаржы-шаруашылық қызметін бақылауды жарғыға және оның қызметінің тәртібіне сәйкес аудитор сайлаған жиналыс жүзеге асырады. Қаржы-шаруашылық қызметін тексеру (аудит) акционерлік қоғамның жартыжылдық және бір жылдағы қызметінің нәтижелері бойынша, сондай-ақ аудитордың бастамасы бойынша немесе шешімі бойынша кез келген уақытта жүргізіледі. қажет болған жағдайда акционерлердің жалпы жиналысының.

«ДЕБОРА» ЖАҚ қайта ұйымдастыру және тарату тәртібі акционерлік қоғамның Жарғысында айқындалады.

Дипломдық жұмыс DEBORA дүкенінің қызметін сипаттайды. DEBORA дүкенін ашу үшін 2008-2010 жылдарға арналған бизнес-жоспар әзірленді.

DEBORA дүкенін бірқатар маңызды белгілер бойынша жіктеуге болады:

қызмет ауқымы бойынша сауда кәсіпорны шағын сауда кәсіпорнына жатқызылады, өйткені жұмыскерлер саны 7 адамды құрайды;

Өнімнің мамандануы бойынша сауда кәсіпорнын жалпы сұранысқа байланысты және белгілі бір қажеттілік шеңберін қанағаттандыратын бірнеше тауар топтарын біріктіретін біріктірілген кәсіпорынға жатқызуға болады (тұрмыстық тауарлар мен тұрмыстық химия тауарларының саудасы).

DEBORA дүкенінде 2 бөлім бар:

- - техникалық қызмет көрсету бөлімі;

- - тұрмыстық химия бөлімі;

Дүкеннің өнімінің мамандануы белгілі бір артықшылықтарды береді:

- · тауарлардың жекелеген топтарының ассортиментінің шоғырлануын қамтамасыз етеді, қажетті тауарларды таңдауға жағдай жасайды;

- · персоналдың жоғары біліктілігі есебінен қызмет көрсету сапасын арттыруға ықпал етеді (дүкенде барлық сатушылардың сауда тәжірибесі бар);

- · нарықты тереңірек зерделеу, сауданың өндіріске ықпалын арттыру және тауардың сапасын арттыру негізінде жеткізушілермен коммерциялық сауда қатынастарын жақсартады;

- · заманауи қызмет көрсету әдістерін, заманауи сауда технологиясын енгізуге, тауарларды өткізудің тиімділігін қамтамасыз етуге ықпал етеді.

Дүкендердің табысты жұмыс істеуі, халыққа сауда қызметінің сапасын арттыру, сауда-технологиялық процесті ұтымды ұйымдастыру көбінесе олардың дизайнына, ішкі орналасуына және жабдықталуына байланысты.

Дүкен жалға алынған үй-жайда орналасқан, онда жөндеу мен жөндеуден кейін ол өз жұмысын бастады. Сауда кәсіпорнының жалпы ауданы 45 шаршы метрді құрайды. м. Дүкеннің сауда алаңы 43 шаршы метрді құрайды. м.Тұтынушыларға қызмет көрсету әдісі бойынша – есептегіш арқылы тұтынушыларға қызмет көрсететін сауда кәсіпорны.

Бұл орналасу өте ыңғайлы, аумақ тығыз орналасқан, жақын жерде мұндай тұрмыстық химия дүкендері жоқ, дүкен төрт жылдан астам жұмыс істейді, өзін жақсы жағынан көрсетті, тұрақты клиенттері және көптеген жақсы пікірлері бар. «DEBORA» дүкені тұрғын емес үй-жай болып табылады және оның жоспарлы және технологиялық шешімдері тұрғысынан кемшіліктері бар: бағандармен кесілген тар сауда алаңы, соның салдарынан жабдықты ұтымды орналастыру қиын, бөлшек және бейтарап. сауда алаңдары тиімсіз пайдаланылуда.

Қызмет көрсету радиусы өте үлкен. Дүкен тұтынушыларға ыңғайлы орналасқан, жақын жерде шағын автотұрақ бар, көше бойында көптеген бағыттар бойынша көлік қозғалысы көп, жаяу жүргіншілер аймағы да бар. Дүкен 10-00-ден 19-00-ге дейін жұмыс істейді, демалыс күндері дүкен жұмыс істейді: сенбіде - 10-00-ден 18-00-ге дейін, ал жексенбіде - 10-00-ден 16-00-ге дейін. Дүкеннің жұмыс уақыты оған тұтынушылардың жеткілікті кең сегментіне қол жеткізуге мүмкіндік береді. Компания төрт жылдан бері жұмыс істейді және сенімді. Алдағы уақытта ассортименттің кеңеюіне және өткізу аймағының қуаттылығын арттыруға сәйкес қайта құру жоспарлануда. Келісімшарт бойынша жеткізу дүкен мен жеткізушінің тікелей келісімі бойынша жүзеге асырылады. Бұл сату бағасын 10-15% төмендетуге мүмкіндік береді, бұл бұл дүкенді тартымды етеді.

Компания несиені пайдаланбайды десе де болады. Тауарлар сатып алу-сату шартының талаптары бойынша алынады. Бюджетке немесе бюджеттен тыс органдарға берешегі жоқ, жалақы уақытылы төленеді. Бухгалтерлік есеп – бұл барлық шаруашылық операцияларды үздіксіз, үздіксіз және құжаттық есепке алу арқылы ұйымның мүлкі, міндеттемелері және олардың қозғалысы туралы ақшалай түрде ақпарат жинаудың реттелген жүйесі. Мүлік пен пассив қозғалысының есебі бухгалтерлік есептің жұмыс жоспары, бухгалтерлік есеп нысандары, мүлік пен міндеттемелерді бағалау әдістері, есеп беру нысандары арқылы жүзеге асырылады. Жалпы құжаттар қозғалысы аз. Ерекшелік - кіріс тауарларды қабылдау және өңдеу, сатушылардың кірісті күнделікті кассаға жеткізуі.

Компания өнімдердің жеткілікті кең ассортиментін ұсынады, мысалы:

- · кір жуу ұнтақтары;

- · кір жууға арналған кондиционерлер;

- · тазартқыш ұнтақтар;

- · кір сабын;

- · тазалау құралдары;

- · ауа тазартқыштар;

- · жуғыш заттар;

- · ағартқыштар;

- · ыдыс жууға арналған жуғыш заттар.

DEBORA тұрмыстық химия дүкені Procter&Gamble, Henkel, Benckiser сияқты өндірушілердің тұрмыстық химия өнімдерінің барлық санаттарын сатуға ұсынады. Среди косметики и парфюмерии - LOreal, «Невская косметика», Colgate-Palmolive, концерн «Калина», ОАО «Арнест» (бренды «Прелесть», «Прелесть-Био», «Сияние» и т.д.), Lumene, Nivea және басқалар. Ірі компаниялар бөлшек сауда дүкендеріне тегін жабдық сияқты бірқатар арнайы ұсыныстар ұсынады. Бұл жағдайда компания сауда шарттарын белгілейді: тек өз тауарларын көрсету және т.б.

«DEBORA» АҚ азық-түлік емес тауарларды бөлшек саудада сатуға маманданған. Осыған байланысты сауда кәсіпорнының коммерциялық қызметі халықтың сұранысын және тауарларды өткізу нарығын зерттеу, жеткізу көздерін және тауарларды жеткізушілерді анықтау және зерделеу, ұтымды экономикалық қатынастарды ұйымдастыру, оның ішінде дамыту және өткізу мәселелерін қамтиды. тауарларға өтінімдер мен тапсырыстарды беру, тауарларды жеткізуге шарттар жасасу, жабдықтаушылардың шарттық міндеттемелерді орындауын есепке алу мен бақылауды ұйымдастыру. Сондықтан азық-түлік нарығының жай-күйін және оны жақсарту жолдарын талдау қажет.

Азық-түлік емес тауарлар нарығы қазіргі уақытта қаныққан және өте алуан түрлі. Туладағы азық-түлік емес тауарлардың саудасын көтерме сауда компаниялары, қоймалар, базарлар, өндіріс орындары жүзеге асырады.

«DEBORA» АҚ барлық дерлік негізгі тауарларды тікелей көтерме саудагерлер мен жеке кәсіпкерлерден сатып алады.

Сауда кәсіпорны тұрақты ұзақ мерзімді негізде ұтымды экономикалық қарым-қатынас орнатқан тауарлардың негізгі жеткізушілері: «Вектор Групп» ЖШҚ, «Бриз» ЖШҚ, «Ханова» жеке кәсіпорны, «Омельченко» жеке кәсіпорны, «Голиков» жеке кәсіпорны. Бұл жеткізушілермен келісім-шарттар бір жылға жасалады. Сонымен қатар, жыл ішінде әртүрлі делдал жеткізушілермен қысқа мерзімді қарым-қатынастар туындайды, олармен қысқа мерзімге немесе тауарларды бір реттік жеткізуге келісім-шарттар жасалады. Негізінен, бұл тауарлардың ассортименті импортталады, сонымен қатар басқа да сәнді тауарлар, негізінен косметика және олармен байланысты өнімдер өте аз мөлшерде келісімшарт бойынша сатып алынады және орташадан жоғары табысы бар сатып алушының сұранысына арналған.

Ұйымның басқару құрылымын құру ұйымның жалпы басқару функциясының маңызды құрамдас бөлігі болып табылады, оның орталық міндеттерінің бірі ұйымның барлық жоспарлар жүйесін жүзеге асыру үшін қажетті жағдайларды жасау болып табылады. Басқару құрылымы - бұл ұйымның басқару мәселелерін шешумен айналысатын бөлімшелер мен қызметкерлер арасындағы байланыстардың реттелген жиынтығы. Ол элементтер (байланыстар), байланыстар және деңгейлер сияқты ұғымдарды ажыратады. Элементтер – басқару міндеттерінің, функциялары мен жұмысының қабылданған бөлінісіне сәйкес белгілі бір басқару функцияларын орындайтын қызметтер, топтар және қызметкерлер. Элементтер арасындағы байланыстар әдетте көлденең және тік болып екіге бөлінетін байланыстар арқылы сақталады.

«ДЕБОРА» АҚ-дағы қызметкерлер саны 17 адам: 1 – бас директор, 1 – бас бухгалтер, 2 – есепшілер, 1 – орынбасар. директорлар, 2 – дүкен директорлары, 2 – аға сатушы, 6 – кассир, 2 – тазалаушы. DEBORA дүкеніндегі жұмысшылар саны 7 адам: 1 – директор, 1 – есепші, 1 – аға сатушы, 3 – сатушы, 1 – техникалық персонал (тазалаушы). DEBORA АҚ ұйымдық құрылымы сызықтық-функционалдық типке сәйкес құрылған және суретте көрсетілген. 2.1.

Бас директор кәсіпорынның басшысы, оның құрылтайшысы болып табылады, ол барлық басқарушылық және ұйымдастырушылық шешімдерді қабылдайды.

Бас бухгалтер баға саясатын, ақша ресурстарын пайдалануды жасайды, кәсіпорынның қаржылық-шаруашылық қызметінің есебін жүргізеді, кәсіпорынның болашақтағы қызметін болжайды, еңбекақы мен сыйлықақыларды есептейді, бюджетке салықтарды есептейді, мемлекетке тиісті жарналар енгізеді. қорлар, зейнетақы қоры жоспарлы және жоспардан тыс түгендеу жүргізеді, барлық қажетті есептерді құрастырады.

Күріш. 2.1.

Сатушылар тауарларды сатумен айналысады, өнімді түпкілікті тұтынуға дайындаумен байланысты мәселелерді шешеді, буып-түюмен, буып-түюмен, шот-фактуралар бойынша тауарларды қабылдаумен, бастапқы құжаттаманы ресімдеумен, тауарлық-материалдық құндылықтарды түгендеумен айналысады.

Сондай-ақ штатта тазалаушы әйел бар және оның міндеттеріне оған бекітілген аумақты жиілік пен тәртіпте ұстау кіреді. Ол сондай-ақ күнделікті витриналарды тазалап, тауарлар сақталған сөрелерді шаңнан сүртуі керек.

Жоғарыда айтылғандардан көрініп тұрғандай, «DEBORA» ЖАҚ сауда компаниясында әрбір қызметкер белгілі бір функциялар мен міндеттерді орындайды; Әркімнің бастама көтеруге, кәсіпорын жұмысын жақсартуға қатысты өз идеяларын ұсынуға құқығы бар, ол үшін менеджер бекітетін бонустық жүйе бар.

Басқарудың барлық функциялары басқаруда басқарылатын объектіге әсер ету әдістері мен әдістерінің жиынтығы арқылы, яғни басқару әдістері арқылы жүзеге асырылады.

«DEBORA» АҚ сауда компаниясы басқару әдістерінің барлық түрлерін қолданады: ұйымдастырушылық-әкімшілік, экономикалық, әлеуметтік және психологиялық. Ең бастысы, директор жұмыстың анықтығын, тәртібі мен тәртібін қамтамасыз ету үшін ұйымдастырушылық және әкімшілік әдістерді қолданады. Директор барлық қызметкерлермен жақсы қарым-қатынаста, ал ұжымда айтарлықтай қолайлы психологиялық климат бар. Экономикалық әдістерді директор ықыласпен қолданады, егер қызметкер өзін қандай да бір жолмен дәлелдеген жағдайда ғана: материалдық ынталандыру бонустардан тұрады. Бұл қызметкерлердің іскерлік белсенділігін арттырады, олар кәсіпорынның жұмысы үшін жаңа идеяларды табуға тырысады. Кәсіпорынның жақсы жұмыс істеуі үшін еңбек ресурстарын тиімді пайдалану қажет.

Жұмысшылар негізінен 30-40 жас аралығындағы әйелдер. Жалғыз адам - директор.

Ең маңызды қызметкерлер – директор мен есепші, өйткені олар кәсіпорынның қызметіне тікелей байланысты, басқару шешімдерін қабылдайды, былайша айтқанда кәсіпорынды басқарады. Олардың кәсіптік жоғары білімі, сауда саласында қосымша білімі және сауда саласында кемінде 5 жыл жұмыс өтілі бар.

Мұндағы кассир сатушылар орта жастағы, орта кәсіптік білімі бар, сауда саласында кемінде 2 жыл тәжірибесі бар әйелдер.

өзгермелі сыртқы ортаның қазіргі жағдайында кәсіпорынның негізгі міндеті өзгерістерге тез жауап беру және оның жеке кәсіпкерлік қызметін ұйымдастыру мен жүзеге асыруда сәйкес шараларды жүзеге асыру болып табылады.

Кез келген ұйым қызметінің негізіне оның шаруашылық жүргізуші субъектінің мақсаттары мен міндеттерімен анықталатын бизнес-процестер немесе бизнес-процестер жатады. Процестер шаруашылық жүргізуші субъект не өндіретін, не сататын және жеткізетін, не осының барлығын бірге жасайтын тауарларды және/немесе қызметтерді өндіруге байланысты кәсіпорын қызметінің барлық түрлерін жүзеге асыруды қамтамасыз етеді. Экономикалық қызметтің жалпы процесіне кіретін әрбір жұмыс түрі үшін оның жұмыстың жалпы дәйектілігіндегі орнын, бастау шарттары мен орындалу уақытын анықтайтын уақыт сипаттамалары анықталады.

Процесс ұғымының өзінде жаңа ештеңе жоқ. Процестер кез келген ұйымда болған және бар. Бірақ олар салыстырмалы түрде жақында және тек жекелеген кәсіпорындарда басқару объектілеріне айналды. Мәселе мынада, процестерді ұйымдық иерархиялық құрылымдар сияқты оңай сипаттауға болмайды.

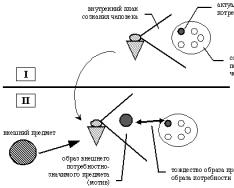

Процестер жалпы алғанда белгілі бір нәтиже беретін функционалдық операциялардың жүйелі, дәйекті анықтамасы; бұл нәтижеге жету үшін қажетті байланысты операциялар немесе тапсырмалар тізбегі.

Бизнес-процесс кең мағынада қызмет субъектісінің өмірлік циклінің барлық кезеңдерінде – концептуалды идеяны құрудан бастап жобалау арқылы іске асыруға және нәтижеге дейін (іске қосу) белгілі бір қызмет түрін орындау бойынша әрекеттердің құрылымдық тізбегі ретінде түсініледі. объектінің, өнімді жеткізу, қызметтерді көрсету, қызметтің белгілі бір кезеңін аяқтау ), яғни белгілі бір жүйелік тұйық процесс.

Іскерлік процесс бір немесе бірнеше кірістерден басталып, клиентке қажетті өнімдерді жасауға дейін аяқталатын іскерлік операциялардың жиынтығын, ішкі қызметтің белгілі бір санын білдіреді (клиент міндетті түрде кәсіпорыннан тыс тұтынушы болып табылмайды, ол кәсіпорынның бөлімшесі бола алады) ұйым немесе нақты қызметкер).

Өндірістегі бизнес-процестерді басқару тарихи түрде әдістер кешенін сәтті қолданудың алғашқы саласы болды, ол кейінірек «үдеріс тәсілі» деп аталды. Бизнес-процестерді басқару тұрғысынан басқаруға көзқарас кәсіпорынды басқарудың қай саласына қатысты болса да, белгілі бір стереотиптерді бұзуды талап етеді.

«Бизнес-процесс» түсінігі көп мәнді және қазіргі кезеңде бірыңғай қабылданған анықтама жоқ. Барлық анықтамалар, ең алдымен, бизнес-процестердің үздіксіз екендігін, белгілі бір кірістерге (ресурстарды жеткізу, бизнес-идеяның пайда болуы, жаңа өнім, қызмет көрсету идеялары және т. тұтынушылардың сұранысын қанағаттандыратын өнім. Осылайша, бизнес-процесс барлық ұйымды жоғарыдан төменге дейін қамтиды.

Процестердің стандартты тізімі жоқ және ұйымдар өздерін әзірлеуі керек. Іс жүзінде кәсіпорын 20-ға дейін негізгі бизнес-процестерді жүзеге асыруы керек, олардың орындалуы оның нарықтағы табысын анықтайды. Ал кәсіпорынның бизнес-процестерінің жалпы саны бірнеше жүзге жетуі мүмкін.

Бизнес-процестер жұмыс ағыны болғандықтан, олардың өз шекаралары, басқаша айтқанда, басы мен соңы болады. Кез келген берілген процесс үшін бұл шекаралар ол басталатын бастапқы немесе бастапқы кірістермен белгіленеді (9.1-сурет Бұл кірістерді процестің негізгі жеткізушілері ашады). Ресурстар немесе технологиялық кірістер материалдық-техникалық, энергетикалық, адамдық, ақпарат болуы мүмкін.

Күріш. 9.1. В

Процесстік тәсіл шеңберінде кез келген кәсіпорын бизнес-процестердің байланысқан жиынтығын білдіретін бизнес-жүйе ретінде қарастырылады, оның түпкі мақсаттары өнім немесе қызметтерді өндіру болып табылады.

Бизнес-процестің жалғыз мақсаты – тұтынушылардың талаптарын қанағаттандыру. Барлық клиенттерді бес түрлі түрге бөлуге болады, олар міндетті түрде бөлек болмайды (олар бір-біріне сәйкес келетін жағдайлар болуы мүмкін):

Бастапқы клиенттер - бұл бастапқы өнімді алатындар;

Процесстен тыс және қайталама нәтижелерді алатын қосалқы клиенттер;

Бастапқы шығуды қабылдамайтын, бірақ тізбекте келесі болып табылатын жанама клиенттер, сондықтан оларда кеш шығу көрсетіледі.

Процестің өнімін алатын сыртқы тұтынушылар (кәсіпорыннан тыс): дистрибьюторлар, агенттер, бөлшек саудагерлер, басқа ұйымдар және т.б.

Сыртқы жанама клиенттер, тұтынушылар.

Процестерді қаншалықты кең немесе тар сипаттау туралы қатаң және жылдам ережелер жоқ және бизнес тіпті ұқсас процестерді басқаша сипаттай алады. Негізгі санаттарды қосымшалармен кеңейтуге болады. Негізгі сипаттамалары бойынша кәсіпорынның бизнес-процестерінің жіктелуі Кестеде көрсетілген. 9.1.

9.1-кесте. КӘСІПОРЫНЫҢ КӘСІПКЕРЛІК ПРОЦЕСТЕРІНІҢ ЖІКТЕМЕСІ

|

Классификация қасиеті |

Бизнес-процестердің сипаттамасы |

|

Нәтиженің қалыптасуына негізделген |

Негізгі бизнес-процесс – бұл кәсіпорынның негізгі қызметін құрайтын және негізгі кіріс ағынын жасайтын процесс. Операциялық бизнес-процестердің мысалдары сатып алу, өндіру, сату және маркетинг болып табылады. |

|

Көмекші (көмекші) бизнес-процестер кәсіпорынның негізгі қызмет түрлеріне қатысты қолдау көрсететін көмекші қызметін анықтайды. Мысалы, бухгалтерлік есеп, кадрлық, ақпараттық қамтамасыз ету. |

|

|

Функционалды түрде |

Материалдық ресурстармен қамтамасыз ету процесі кәсіпорындағы негізгі бизнес-процестің орындалуын қамтамасыз ететін элемент болып табылады, яғни оның «кірісі». |

|

Дайын өнімді өндіру процесі «кірісті» «шығысқа» айналдыруға арналған. |

|

|

Дайын өнімді өткізу процесі тұтынушылардың қажеттіліктерін қанағаттандыруға және кәсіпорынға табыс әкелуге бағытталған. |

|

|

Дайын өнімді сатып алушылармен есеп айырысу процесі кәсіпорынның негізгі шаруашылық процесінің соңғы кезеңі болып табылады; тұтынушылардың қажеттіліктерін қанағаттандыру арқылы алынған табысты ақшалай ұдайы өндіру. |

|

|

Бизнес-процестің түрі бойынша |

Қайта өндіру бизнес-процессі – бұл бизнес жүйесі ретінде кәсіпорынның өнімдері мен қызметтерін өндіру процесінің үздіксіз қозғалысы мен жаңаруы. |

|

Қолдау бизнес-процестері бизнес-жүйені қайта өндіру процесін ресурстармен қамтамасыз етуге арналған |

|

|

Бизнесті басқару процестері әрбір бизнес-процес деңгейінде және тұтастай алғанда бизнес-жүйе деңгейінде басқару функцияларының барлық спектрін қамтиды |

|

|

Бизнесті дамыту процестері өндірілген өнімді жақсарту процестерін қамтиды |

|

|

Қызмет өнімінің табиғаты бойынша |

Өндірістің бизнес-процестері – жеткізу процесінен алынған кірістерді сатуға ұсынылатын өнімге айналдыратын процестер. |

|

Әкімшілік бизнес-процестер әкімшілік тапсырмаларды орындау үшін дәйекті әрекеттер тізбегіне әкелетін процестер |

|

|

Егжей-тегжейлі дәрежесі бойынша |

Кросс-функционалды процестер - бұл жұмыс немесе операция түрі бойынша егжей-тегжейлі көрсетілмеген бизнес-процес функцияларының жиынтығы |

|

Ішкі процесс - түпкілікті өнімді жасауда белгілі бір рөлді орындауға арналған, бірақ өнімнің өзін жасауға қабілетсіз қызметтің негізгі процесінің бөлігі. |

|

|

Кәсіпорынға қатысты |

Сыртқы бизнес-процесс – бұл кәсіпорыннан тыс кіріс және/немесе шығысы бар процесс |

|

Ішкі бизнес-процесс - бұл тұтас бизнес жүйесі ретінде толығымен кәсіпорын ішінде болатын процесс |

Жоғарыда айтылғандарды қорытындылай келе, бизнес-процесті кәсіпорынның әртүрлі құрылымдық бөлімшелері циклдік түрде жүзеге асыратын және бірге ұйымдастырылған кәсіпкерлік қызметтің бір логикалық тұтас актісін құрайтын құрылымдық, өлшенетін іс-әрекеттер жиынтығы ретінде түсіну керек екенін тағы бір рет атап өткен жөн. тұтынушылардың қажеттіліктерін қанағаттандыру арқылы кәсіпорынның нәтижелеріне қол жеткізу.

Білім