Эссэ

Сахилга батаар: "Байгууллагын үнэ цэнийн үнэлгээ"

Сэдэв: “Зардал дээр суурилсан арга.

Татан буулгах үнийн арга"

Танилцуулга…………………………………………………………………………………………………………………….3

1. Зардлын хандлага…………………………………………………….4.

2. Татан буулгах үнийн тухай ойлголтын тодорхойлолт……………………8

2.1 Татан буулгах үнийн арга………………………………………….9

2.2 Татан буулгах үнийн дүнгийн төрөл…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. Татан буулгах үнийг үнэлэх арга …………………………….12

3.1 Үндэслэн татан буулгах үнийг тодорхойлох алгоритм

өр төлбөрийн нягтлан бодох бүртгэлийн мэдээлэл…………………………………..…12

3.2 Үндэслэн татан буулгах үнийг тодорхойлох алгоритм

хөрөнгийн нягтлан бодох бүртгэлийн мэдээлэл……………………………………………..14

Дүгнэлт…………………………………………………………………………………16

Ном зүй…………………………………………………………………………………………………..17

Оршил

a) захиалгаар татан буулгах

б) албадан татан буулгах

Татан буулгах үнэ гэдэг нь тухайн үл хөдлөх хөрөнгийн зах зээлийн үнээс түүнийг борлуулахтай холбоотой бүх зардал, түүний дотор борлуулалтын хураамж, зар сурталчилгааны зардал, хадгалалтын зардал гэх мэтийг хассан дүн юм.

1. Зардлын хандлага

Зардлын арга гэдэг нь объектын элэгдлийг харгалзан нөхөн сэргээх, солиход шаардагдах зардлыг тодорхойлоход үндэслэсэн объектын үнэ цэнийг үнэлэх аргуудын багц юм.

Объектыг үйлдвэрлэх, дараа нь борлуулах зардал нь өртөг үүсэхэд маш чухал хүчин зүйл болдог.

Зардлын аргын аргууд нь объектыг үйлдвэрлэхэд гарах нийт зардал болон үйлдвэрлэгч, худалдагчаас гаргаж буй бусад зардлыг заавал үнэлэх шаардлагатай. Нээлттэй зах зээл дээр бараг хэзээ ч олддоггүй объектуудын хувьд эдгээр аргууд нь зайлшгүй шаардлагатай бөгөөд хувийн захиалгаар үйлдвэрлэгддэг, тэр дундаа тусгай, өвөрмөц тоног төхөөрөмж юм.

Зардлын аргыг ашиглахдаа худалдагчийн үнийг (санал) бүрдүүлэх үйл явцыг тухайн үнээс үүдэлтэй бүх зардлыг нөхөх, хангалттай ашиг олох зэрэгт үндэслэн загварчилсан болно. Зардлын аргын аргууд нь ихэвчлэн ижил төстэй объектын бодит үнэ дээр биш, харин тооцоолсон стандарт зардал, стандарт ашиг дээр суурилдаг тул хатуу хэлэхэд тэд цэвэр зах зээлийн үнэ цэнийг бус, харин үнэ цэнийн үнэлгээг өгдөг. хязгаарлагдмал зах зээлтэй объект.

Өртөгт суурилсан үнэлгээний аргуудыг дараахь байдлаар хувааж болно.

Нөөцийн болон технологийн үнэлгээний загвар;

Норматив-параметрийн загварууд;

Индекс үнэлгээний аргууд;

Нөөц ба технологийн үнэлгээний загварууд.Ерөнхийдөө нөөц-технологийн ердийн загварыг дараах байдлаар тодорхойлж болно.

Объектыг бүхэлд нь үнэлэхтэй харьцуулахад нөөц-технологийн загварт суурилсан үнэлгээ нь тухайн объектын тохиргооны нөлөөлөл, улмаар түүний техникийн шинж чанарын найрлага, утгыг илүү нарийвчлалтай тооцох боломжийг олгодог. зардлын үнэ цэнэ дээр. Гэсэн хэдий ч энэ тохиолдолд хүндийн төв нь түүний эд анги, угсралтын өртөгийг үнэлэхэд шилждэг бөгөөд энэ нь зөвхөн эдгээр бүрэлдэхүүн хэсгүүдийн хөгжингүй зах зээл байгаа тохиолдолд л зөвтгөгддөг. Ийм зах зээл одоогоор зөвхөн албан тасалгааны болон компьютерийн тоног төхөөрөмжийн салбарт л бий.

Норматив-параметрийн загварууд.Нөөц-технологийн загвараас ялгаатай нь үнэлэгдсэн объектын стандарт-параметрийн зардлыг түүний бүрэлдэхүүн хэсгүүдийн бус харин техникийн шинж чанарын нийлбэрийн функц гэж үздэг.

Ерөнхийдөө норматив-параметрийн ердийн загварыг дараах байдлаар тодорхойлж болно.

ХАМТ

IN– үндсэн бүтээгдэхүүний тодорхой (бүтээмж, эрчим хүчний нэгжид ногдох) өртөг;

Д- үнэлж буй объектын хүч чадал, бүтээмж;

К- бүтээгдэхүүний тодорхой тооцоолсон өртөг эсвэл үнийн параметрийн утгаас хамаарлыг тодорхойлдог хураангуй коэффициент. Энэ нь бүтээгдэхүүний тооцоолсон өртөг эсвэл үнэд тохирох параметрийн нөлөөллийг харгалзан үзсэн хэсэгчилсэн коэффициентүүдийн бүтээгдэхүүнтэй тэнцүү байна;

Зохицуулалтын-параметрийн загваруудыг олон тооны бөөний үнийн жагсаалтыг боловсруулахад амжилттай ашигласан бөгөөд энэ нь холбогдох зохицуулалтын мэдээллийн эх сурвалж болж чадна.

Үнэлгээний индексийн аргууд.Ихэнхдээ зардлын аргын нэг хэсэг болгон индексийн аргыг ашигладаг. Олон үнэлгээчдийн хувьд үнийн индексийг ашиглах нь үнэлгээний асуудлыг шийдвэрлэх хамгийн энгийн бөгөөд үр дүнтэй (ялангуяа олон нийтийн үнэлгээний хувьд) аргуудын нэг юм. Үнийн индексүүд нь үнийн өөрчлөлтийн динамикийг илэрхийлдэг харьцангуй үзүүлэлт юм. Олон улс орны статистикийн байгууллагууд дотоод болон гадаад худалдааны үнийн индексийг тус тусын бараа, бүтээгдэхүүний бүлгүүдийн хувьд нийтэлдэг. Үнийн индексийг дандаа 100% (эсвэл = 1) гэж авсан суурь жилийг зааж өгдөг.

Ерөнхийдөө холбогдох загварыг дараах байдлаар тайлбарлав.

![]()

ХАМТ- үнэлгээний объектын хүссэн үнэ цэнэ;

Хамтранүндсэн хөрөнгийн өмнөх дахин үнэлгээний үр дүнгийн статистикийн тайланд тусгагдсан объектын суурь өртөг, жишээлбэл, түүнийг бүрэн солих зардал;

би -Үнэлгээний өдрөөс үндсэн хөрөнгийн өмнөх дахин үнэлгээний хоорондох хугацааны харгалзах бүлгийн машин, тоног төхөөрөмжийн үнийн өөрчлөлтийн индекс (индексүүдийн гинжин хэлхээ).

Дотоодын бөөний үнийн индексийг тооцох үндэс нь тодорхой гүйлгээний үнэ биш, голчлон нэрлэсэн үнэ юм. Тиймээс нийтлэгдсэн индексүүд нь бодит гүйлгээний үнийг бус жагсаалтын үнийн динамикийн ойролцоо дүр зургийг өгдөг. Зах зээлийн өнөөгийн нөхцөл байдлаас шалтгаалан гүйлгээний нөхцөл, түүний дотор төлбөрийн нөхцөл, борлуулалтын хэмжээ, тодорхой үнэ нь жагсаалтын үнээс нэг хэмжээгээр ялгаатай байна.

Үнийн индексүүд нь үнийн хөдөлгөөний үндсэн чиг хандлагыг тодорхойлох боломжийг олгодог чухал үзүүлэлт юм. Эдгээр нь зах зээлийн нөхцөл байдалд дүн шинжилгээ хийх, урьдчилан таамаглахад өргөн хэрэглэгддэг бөгөөд энэ нь хэдэн жилийн хугацаанд үнийн түвшинд гарсан өөрчлөлтийг үнэлэх боломжийг олгодог. Үнэн бол дундаж болон харьцангуй үзүүлэлт болох индекс, түүнчлэн нэгжийн өртөг нь аливаа тодорхой бүтээгдэхүүний үнэд гарсан өөрчлөлтийг хангалттай үнэн зөв дүрсэлж чадахгүй гэдгийг анхаарч үзэх хэрэгтэй. Индексийг ашиглан бүхэл бүтэн салбар, эсвэл онцгой тохиолдолд аливаа бүтээгдэхүүний бүлгийн бүтээгдэхүүний үнийн динамикийг тодорхойлох боломжтой. Ийм бүлгийн индексийн уншилт нь чанарын тодорхой үзүүлэлт бүхий энэ бүлэгт багтсан бүтээгдэхүүний үнийн динамикаас ялгаатай байж болно. Гэхдээ индексийн аргыг ашиглан тооцоолол хийх нь хэд хэдэн шалтгааны улмаас тооцоолсон утгыг гажуудуулж болзошгүй юм. Тэдгээрийн заримыг жагсаацгаая:

Үр дүн нь түүхэн өртгийг тодорхойлох нарийвчлалаас хамаарна;

Тохиромжтой индексийн цувралыг олоход бэрхшээлтэй байх;

Индекс гаргахдаа тодорхойгүй харьцангуй жин;

Индекс хуучирсан;

Алдаа хуримтлагдах.

Зардлын арга барил нь тухайн объектын дотоод бүтэц, түүний бүтэц, үндсэн элементүүдийн найрлагын талаархи мэдээллийг цуглуулах, дүн шинжилгээ хийхээс эхэлдэг. Гэсэн хэдий ч зөвхөн техникийн шинж чанарууд нь дизайны нарийвчилсан тодорхойлолт, ерөнхий дүр зураг, техникийн үзүүлэлтүүд шаардлагатай; Мөн байгууламжид нарийн шалгалт хийдэг.

Өртгийн аргын аргуудад үнэлж буй объектын элэгдлийн түвшинг үнэлэх нь чухал үүрэг гүйцэтгэдэг бөгөөд үүнийг тухайн объектыг нөхөн үйлдвэрлэх, солих зардал нь тухайн үед олж авсантай холбон тайлбарладаг. Эхлэл нь элэгдэл, элэгдлийг харгалздаггүй бөгөөд зөвхөн дараагийн шатанд гарсан зардлын тооцоог тухайн объектын бодит элэгдлийн (бие махбодийн, үйл ажиллагааны болон гадаад) тохируулна.

2. Татан буулгах үнийн тухай ойлголтын тодорхойлолт

Татан буулгах утгыг тодорхойлохын тулд дараахь таамаглалын аль нэгийг ихэвчлэн ашигладаг.

a) захиалгаар татан буулгах(Захиалгат татан буулгах): зарагдсан эд хөрөнгө тус бүрийн хамгийн өндөр үнийг олж авахад шаардлагатай боломжит хугацааны дотор хөрөнгийг худалдах;

б) албадан татан буулгах(Албадан татан буулгах) нь хөрөнгийг аль болох хурдан зарах, жишээлбэл, дуудлага худалдаагаар (албадан татан буулгах үед татан буулгах үнийг ихэвчлэн дуудлага худалдааны үнэ гэж нэрлэдэг - Дуудлага худалдааны үнэ цэнэ).

Татан буулгах үнэ нь зөвхөн борлуулалтын аргыг төдийгүй борлуулалтын зардал, борлуулалтаас өмнө хөрөнгийг хадгалах зардал болон бусад зардлыг харгалзан үздэг. Дүрмээр бол, үргэлж биш ч гэсэн өмчийн хяналтын багцыг үнэлэхдээ татан буулгах үнэ нь үнийн дүнгийн хамгийн бага хувийг илэрхийлдэг.

2.1 Аврах үнэ цэнийн арга

Татан буулгах үнэ гэдэг нь тухайн үл хөдлөх хөрөнгийн зах зээлийн үнээс түүнийг борлуулахтай холбоотой бүх зардал, түүний дотор борлуулалтын хураамж, зар сурталчилгааны зардал, хадгалалтын зардал гэх мэтийг хассан дүн юм.

Татан буулгах үнэ нь яаралтай худалдах эсэхээс хамаарч өөр өөр байж болно. Сүүлчийн тохиолдолд татан буулгах үнэ нь зардлуудыг хассан зах зээлийн бодит үнэлгээтэй ойролцоо байна.

Татан буулгах үнэ цэнийн асуудал нь байгууллага нь үнэ цэнэ, ялангуяа илүүдэл үнэ цэнэ, үүнтэй зэрэгцэн иргэний эргэлтийн бусад субьектүүдийн өмнө хуулиар хүлээн зөвшөөрөгдсөн санхүү, эдийн засаг, хөдөлмөрийн үүргээ бие даан бий болгох эдийн засаг, зохион байгуулалтын чадваргүй болсон үед гарч ирдэг. хадгалагдаж байна.

Татан буулгах үнэ гэдэг нь аж ахуйн нэгжийг татан буулгаж, бизнесээ хаах, хөрөнгөө тусад нь худалдах, бүх зээлдүүлэгчидтэй тооцоо хийсний дараа тухайн аж ахуйн нэгжийн эзэн авч болох мөнгөний цэвэр дүн юм.

2.2 Татан буулгах үнийн дүнгийн төрлүүд

Татан буулгах үнийн гурван төрөл байдаг:

· Татан буугдаж байгаа аж ахуйн нэгжийн хөрөнгийг боломжийн хугацаанд худалдсан тохиолдолд тухайн хөрөнгийг хамгийн өндөр үнээр худалдах боломжтой байхаар захиалсан;

· Албадан, аж ахуйн нэгжийн хөрөнгийг аль болох хурдан, ихэвчлэн нэгэн зэрэг, нэг дуудлага худалдаагаар зарах;

· Аж ахуйн нэгжийн хөрөнгө зарагдаагүй, харин данснаас хасагдаж, устгагдсан үед үйл ажиллагаагаа зогсоох зардал. Энэ тохиолдолд аж ахуйн нэгжийн үнэ цэнэ нь сөрөг утгатай, учир нь энэ тохиолдолд материаллаг хөрөнгийг устгахад тодорхой зардал шаардагдана.

Аж ахуйн нэгжийг эмх цэгцтэй татан буулгах үнэ цэнийг тооцоолох ажлын дараалал, тухайлбал аж ахуйн нэгжийн бизнесийг эмх цэгцтэй татан буулгах замаар олж авах боломжтой үнэ цэнэ нь дараах байдалтай байна.

· Аж ахуйн нэгжийн хөрөнгийг татан буулгах хуанлийн график боловсруулах.

· Хөрөнгийн өнөөгийн үнэ цэнийг татан буулгах зардлыг харгалзан тооцох.

· Хөрөнгийн өнөөгийн үнэ цэнийг тохируулах.

· Аж ахуйн нэгжийн өр төлбөрийн хэмжээг тодорхойлох.

· Аж ахуйн нэгжийн өр төлбөрийн дүнг хөрөнгийн эргэлтийн (тохируулсан) үнэ цэнээс хасах.

Аж ахуйн нэгжийн хөрөнгийг татан буулгах хуанлийн хуваарийг боловсруулах нь аж ахуйн нэгжийн өрийг барагдуулахын тулд хөрөнгийг борлуулснаас олсон орлогыг аль болох нэмэгдүүлэх зорилготойгоор хийгддэг.

Дүрмээр бол аж ахуйн нэгжийн бизнес зогсч, зөвхөн аж ахуйн нэгжийг татан буулгах үйл явц явагддаг гэж үздэг. Томоохон аж ахуйн нэгжийг татан буулгахад хоёр жил орчим болдог.

Хөрөнгийн өнөөгийн үнэ цэнийг тооцоолохдоо үнэлгээний өдрийн (эсвэл сүүлийн тайлангийн өдрийн байдлаар) аж ахуйн нэгжийн балансын өгөгдлийг ашиглан хөрөнгийн хуримтлалын аргыг ашиглан хийдэг. Балансын дансыг шалгах, тохируулах нь үнэлгээний өдрийн байдлаар аж ахуйн нэгжийн эд хөрөнгийн тооллоготой нэгэн зэрэг хийгддэг. Аж ахуйн нэгжийн эд хөрөнгийн тооллого нь эд хөрөнгийн болон санхүүгийн үүрэг хариуцлагын тооллого хийх арга зүйн зааврын дагуу хийгддэг. Аж ахуйн нэгжийн эд хөрөнгийн тооллого хийхтэй зэрэгцэн түүний байрлах газрын зах зээлийн үнэ болон бусад хөрөнгийн өнөөгийн үнэ цэнийг тооцдог.

Хөрөнгийн өнөөгийн үнэ цэнийг тохируулах Аж ахуйн нэгжийн татан буулгах үнийг тооцоолохдоо тэдгээрийг татан буулгахтай холбоотой зардлыг харгалзан үзэх шаардлагатай. Эдгээр нь аж ахуйн нэгжийг татан буулгах хүртэл үйл ажиллагааг нь хангах захиргааны зардал, шимтгэлийн төлбөр, шаардлагатай татвар, хураамж, ажлаас халагдсаны тэтгэмж, төлбөр, борлуулсан хөрөнгийг тээвэрлэх зардал гэх мэт. зардал, энэ борлуулалттай холбоотой эрсдэл болон мөнгө хүлээн авах хугацааг харгалзан өндөр хөнгөлөлтийн хувь хэмжээгээр үнэлгээ хийх өдөр хүртэл бууруулна.

Балансын активыг тохируулсны дараа балансын өр төлбөрийг урт хугацааны болон урсгал өрийн хувьд тохируулах шаардлагатай. Давуу эрхийн хувьцааны төлбөр тооцоо, татварын төлбөр, түүнчлэн үргэлжилсэн эсвэл болзошгүй шүүхийн үйл ажиллагааны үр дүнд үүсдэг болзошгүй өр төлбөр гэж нэрлэгддэг төлбөрүүдэд онцгой анхаарал хандуулах хэрэгтэй. Дансны өглөгт дүн шинжилгээ хийх явцад компанийн өрийг барагдуулах нөхцөлийг өөрчлөх талаар тохиролцох боломжтой байж магадгүй юм.

Аж ахуйн нэгжийг татан буулгахтай холбоотой бүх зардлыг тодорхойлсны дараа балансын бүх хөрөнгийн тохируулсан үнэ цэнийг аж ахуйн нэгжийг татан буулгахтай холбоотой зардлын хэмжээ, түүнчлэн аж ахуйн нэгжийн бүх өр төлбөрийн дүнгээр бууруулна. . Ийнхүү аж ахуйн нэгжийн татан буулгах үнийг олж авна.

3. Татан буулгах үнийг үнэлэх арга

Шууд арга нь харьцуулсан аргад суурилдаг бөгөөд аналогитай шууд харьцуулах, эсвэл статистик загварчлал (корреляци ба регрессийн шинжилгээ) ашиглан хийж болно. Гэсэн хэдий ч албадан худалдах нөхцөлд (дампуурлын ажиллагааг оролцуулан) гүйлгээний үнийн талаархи мэдээллийн бааз хангалтгүй, хүртээмжгүй байдлаас шалтгаалан энэ аргыг Оросын нөхцөлд ашиглах боломж хязгаарлагдмал байдаг.

Шууд бус арга нь тухайн объектын татан буулгах үнийг зах зээлийн үнээр нь тооцоход илэрхийлэгддэг. Энэ нь гурван үе шаттайгаар явагдана: объектын зах зээлийн үнийг тооцоолох, объектыг албадан худалдах хөнгөлөлтийг тооцоолох, объектыг татан буулгах үнийг тооцоолох. Энэ ажилд бид энэ сонголтыг ашигласан.

3.1 Өр төлбөрийн нягтлан бодох бүртгэлийн мэдээлэлд үндэслэн татан буулгах үнийг тодорхойлох алгоритм

Энэ тооцоог хэд хэдэн хувилбараар хийх боломжтой.

Эхний сонголт

Энэхүү арга нь хувьцааг нь тооцоолох захиалга өгөх үед дотоод, гадаадын хөрөнгийн бирж дээр энгийн, давуу эрхтэй хувьцаа, Америкийн (дэлхийн) хэлбэрээр арилжаалагдаж байсан ХК-ийн татан буулгах үнийг тооцоолоход тохиромжтой. хадгаламжийн бичиг.

Энэхүү хандлага нь татан буугдсан (өөрчлөн зохион байгуулагдсан) байгууллагын бүх өмчийн цогцолборын нийт үнэ цэнийг тооцоолох шаардлагатай бөгөөд тухайн байгууллагыг хэсэг хэсгээр нь бус бүхэлд нь худалдсан гэж үздэг.

Тооцооллыг эхлүүлэхдээ үнэлгээчин нь хувьцааны арилжааны сүүлийн саруудад үүссэн үнэ / ашгийн харьцааны (P/E) утгыг ойлгох ёстой (сүүлийн гурван сард дүн шинжилгээ хийх нь оновчтой байх магадлалтай). Тухайн хувьцаат компанийн хувьд энэ коэффициент нь салбарын үзүүлэлтээс 10 хувиас ихгүй зөрүүтэй бол татан буугдсан (өөрчлөн байгуулагдсан) хувьцаат компанийн хувьцааны зах зээлийн үнийг нэмэлт зохицуулалтгүйгээр татан буулгах үнийг тооцох нь оновчтой юм. Их хэмжээний сөрөг хазайлтын хувьд нэмэлт бууруулах хүчин зүйлийг нэвтрүүлэх шаардлагатай.

Эд хөрөнгийн цогцолборын татан буулгах үнийг тухайн аж ахуйн нэгжид одоо байгаа үйлдвэрлэл, менежментийн зохион байгуулалтыг татан буулгасан (солигдсон) гэж тооцдог боловч үндсэн болон эргэлтийн хөрөнгө, хөдөлмөрөөр үнэ цэнийг бий болгох технологийн чадвар хэвээр байна.

Хоёр дахь сонголт

Одоо байгаа удирдлагыг солих (эсвэл татан буулгах) үед татан буугдсан (дахин зохион байгуулагдсан) байгууллагын технологийн чадамж хадгалагдана гэж үздэг. Цаашид уг хөрөнгийг ямар нэгэн байдлаар хураангуй (хуримтлагдсан) үнэлдэг гэж үздэг бөгөөд цэвэр хөрөнгийн хэмжээг тодорхойлохын тулд хуримтлагдсан өр төлбөрийн үнэ цэнийг тодорхойлох шаардлагатай. Цэвэр хөрөнгийг тухайн хөрөнгийн тооцоолсон дүн болон байгууллагын өрийн тооцоолсон дүнгийн зөрүүгээр тодорхойлно.

Гол ажил бол хөрөнгийн үнэлсэн дүнгээс хассан өрийн үнийг тодорхойлох явдал юм. Энэхүү тооцооллын алгоритмыг дараах үйлдлүүдийн багцаар илэрхийлж болно.

а) Зээл, зээлийн өрийг салангид хуримтлалын журмын дагуу өрийн бүх хугацаанд тооцдог. Нийлмэл хүүтэй өрийн хэмжээг дараахь байдлаар тооцно.

FV = P(1 + r)n, (2)

энгийн хүүгээр төлөх өрийн хэмжээ:

FV = P, (3)

энд FV нь ирээдүйн үнэ цэнэ, өөрөөр хэлбэл төлөх өрийн хэмжээ;

P нь үндсэн өрийн хэмжээ;

r - гэрээнд хүлээн зөвшөөрөгдсөн хүүгийн хэмжээ, нэгжийн бутархай;

n - өрийг хүлээн авсан хугацаа, жилээр, жилийн фракц;

б) өглөгийн үлдэгдэлд тооцсон өрийн хэмжээг тогтоосон нэрлэсэн үнийн дүнгээр, эсхүл гэрээ эсвэл тогтоосон журмаар өрийг хугацаанд нь барагдуулахдаа нэмэлт хүү төлөхөөр заасан бол - дагуу тодорхойлох. томъёо (2, 3).

3.2 Хөрөнгийн нягтлан бодох бүртгэлийн мэдээлэлд үндэслэн татан буулгах үнийг тодорхойлох алгоритм

Аж ахуйн нэгжийг (байгууллага) татан буулгах (дампуурал) болон өөрчлөн байгуулах, хөрөнгийн бие даасан элементүүдийн үнэ цэнийг үнэлэх замаар түүнийг тооцох шийдвэр гаргах үед татан буулгах үнийг тусгай журмын хүрээнд дараалсан үйлдлүүдийг ашиглан тодорхойлно.

Ийм шийдвэр гаргах нь үнэлгээний объект болох аж ахуйн нэгжийг зах зээл (эсвэл төр) бодит үнэ цэнийг бий болгох чадвартай, үйл ажиллагаа явуулж буй нэг зохион байгуулалт, технологийн цогцолбор гэж үзэхээ больсон гэсэн үг юм. ОХУ-ын үнэлгээчид үйл ажиллагаа явуулж буй аж ахуйн нэгжийн (үйл ажиллагааны байгууллагын) нягтлан бодох бүртгэлийн хөрөнгийн элемент бүрийн үнэ цэнийг тооцоолох дотоодын аргуудтай байдаг.

Татан буулгах үнэ цэнэ нь эдийн засгийн болон үнэлгээний ангилалд мэдэгдэж буй зөвлөмжид хэд хэдэн нэмэлтийг шаарддаг. Юуны өмнө, татан буулгах үнийг тооцоолохдоо үнэлгээчин тухайн хөрөнгийн материаллаг элементүүдийн одоогийн, бодит үнэд илүү анхаарлаа хандуулахаас гадна эдгээр үйлдвэрлэлийн болон үйлдвэрлэлийн бус хөрөнгийг өөр өөрөөр ашиглах нөхцөлийг харгалзан үзэх шаардлагатай болдог. татан буугдсан аж ахуйн нэгжид (татан буугдсан байгууллага) байсан шиг, өөрөөр. Бид 5-р хэсэгт ижил төстэй зүйлийг харуулсан. Үүний зэрэгцээ газар, газрын хэвлий гэх мэт 1-р хэсэгт заасан хязгаарлалт хүчин төгөлдөр хэвээр байна.

Тооцооллын анхны мэдээлэл нь балансын шугам, нягтлан бодох бүртгэлийн бүртгэл, данс, бараа материалын хуудсанд агуулагддаг. Тэнцвэр нь өөрөө ихэвчлэн дүн шинжилгээ, тодруулга шаарддаг.

Дүгнэлт

Зардлын арга нь онолын хувьд онцгой олон талт шинж чанартай байдаг бөгөөд энэ аргыг ашиглан аливаа техникийн объектыг үнэлж болно. Зардлын аргын хувьд объектыг бий болгох, дараа нь борлуулах зардлын нийлбэрийг үнэ цэнийн хэмжүүр болгон авдаг, жишээлбэл. түүний өртөг.

Татан буулгах үнэ нь яаралтай худалдах эсэхээс хамаарч өөр өөр байж болно. Сүүлчийн тохиолдолд татан буулгах үнэ нь зардлуудыг хассан зах зээлийн бодит үнэлгээтэй ойролцоо байна.

Татан буулгах үнэ цэнийн асуудал нь байгууллага нь үнэ цэнэ, ялангуяа илүүдэл үнэ цэнэ, үүнтэй зэрэгцэн иргэний эргэлтийн бусад субьектүүдийн өмнө хуулиар хүлээн зөвшөөрөгдсөн санхүү, эдийн засаг, хөдөлмөрийн үүргээ бие даан бий болгох эдийн засаг, зохион байгуулалтын чадваргүй болсон үед гарч ирдэг. хадгалагдаж байна.

Аж ахуйн нэгжийн бизнесийг үнэлэх татан буулгах үнийн аргыг тухайн аж ахуйн нэгж дампуурсан, татан буугдсан, эсвэл аж ахуйн нэгжийн үйл ажиллагаагаа үргэлжлүүлж, бизнесээ үргэлжлүүлэх чадварт ноцтой эргэлзээ байгаа үед ашигладаг.

Үнэлгээний объектын татан буулгах үнийг шууд болон шууд бус аргаар тооцоолж болно.

Шууд арга нь харьцуулсан аргад суурилдаг бөгөөд аналогитай шууд харьцуулах, эсвэл статистик загварчлал (корреляци ба регрессийн шинжилгээ) ашиглан хийж болно.

Шууд бус арга нь тухайн объектын татан буулгах үнийг зах зээлийн үнээр нь тооцоход илэрхийлэгддэг.

Ном зүй

1. Л.А. Дробозина. Аж ахуйн нэгжийн санхүүгийн үйл ажиллагаанд дүн шинжилгээ хийх. Сурах бичиг. - М., 2000

2. Ковалев В.В. Аж ахуйн нэгжийн эдийн засгийн үйл ажиллагаанд дүн шинжилгээ хийх. - М, 2002

3. Романовский М.В. Бизнесийн шинжилгээ, үнэлгээ. Сурах бичиг. - М., 2000

4. Валдайцев С.В. Бизнесийн үнэлгээ. Байгууллагын үнэ цэнийн менежмент. М.: НЭГДЭЛ, 2002 он

5. Шуляк П.Н. Аж ахуйн нэгжийн санхүү. - М., 2002

6. Есипов В.Е., Маховиков Г.А., Терехова В.В. Бизнесийн үнэлгээ. Санкт-Петербург: Петр, 2002

7. Бизнесийн үнэлгээ. Эд. Грязнова A.G. болон Федотова М.А. М.: Санхүү, статистик, 2005 он

8. A.M. Ковалева. Аж ахуйн нэгжийн эдийн засгийн үйл ажиллагаанд дүн шинжилгээ хийх. - М., 2001

Бизнесийг зарах, авах, нэгтгэх үед тэдний үнэ цэнийг тодорхойлох шаардлагатай байдаг.

Эдгээр зорилгоор гурван үндсэн аргыг ашигладаг. Үүний нэг нь бизнесийн үнэлгээний зардлын хандлага юм.

Түүний мөн чанар

Зардлын арга нь аж ахуйн нэгжийн үнэ цэнийг тухайн компанийн бүрэн ажиллагаа, нөхөн үржихүйн үйл ажиллагааг хангахад шаардагдах нөөцөд зарцуулсан зардлын хэмжээн дээр үндэслэн тогтоодог. Өөрөөр хэлбэл, бизнесийн үнийг тухайн байгууллагын ажлын явцад олж авсан хөрөнгө, өр төлбөрийн хэмжээг харгалзан тооцдог.

Зардлын арга нь аж ахуйн нэгжийн үнэ цэнийг тухайн компанийн бүрэн ажиллагаа, нөхөн үржихүйн үйл ажиллагааг хангахад шаардагдах нөөцөд зарцуулсан зардлын хэмжээн дээр үндэслэн тогтоодог. Өөрөөр хэлбэл, бизнесийн үнийг тухайн байгууллагын ажлын явцад олж авсан хөрөнгө, өр төлбөрийн хэмжээг харгалзан тооцдог.

Зах зээлийн онцлогоос шалтгаалан бизнесийн бодит үнэ цэнэ нь дансны үнээс эрс ялгаатай байж болно. Үүнд хэд хэдэн хүчин зүйл нөлөөлдөг:

- инфляци;

- хөрөнгө, өр төлбөрийг бүртгэх янз бүрийн аргыг ашиглах;

- зах зээлийн өөрчлөлт.

Эдгээр нөхцлүүдийн үр дүнд байгууллагын үнэ цэнэ нь компанийн амьдралын туршид нэмэгдэж эсвэл буурч болно.

Аж ахуйн нэгжийн үнэ цэнийг тодорхойлохдоо мэргэжилтэн одоо байгаа гурван аргын аль нэгийг нь сонгож болно (бусад бас байдаг). Үнэтэй нь тэдний дунд хамгийн энгийн бөгөөд түгээмэл гэж тооцогддог. Энэ сонголт нь өөрийн хамрах хүрээ, давуу тал, сул талууд, түүнчлэн бусад аргуудаас ялгаатай тооцоолох журамтай байдаг.

Энэ тохиолдолд бизнесийг үнэлэх үндсэн томъёо нь:

SK = A - O, Хаана:

- SK - өөрийн хөрөнгө;

- A - хөрөнгө;

- O - үүрэг.

Энэ аргыг ашигласан тооцооны үр дүн нь компанийн өөрийн хөрөнгийн өртгийг харуулж байна.

Та энэ аргын талаар дэлгэрэнгүй мэдээллийг дараах видеоноос авах боломжтой.

Хэрэглэх хүрээ, давуу болон сул талууд

Энэ аргыг одоо байгаа аж ахуйн нэгжийн худалдан авагч нь одоо байгаа аж ахуйн нэгжийн өртгийг ижил төстэй бизнесийг бий болгох боломжтой зардалтай харьцуулахын тулд ашигладаг.

Дараах тохиолдолд компанийг үнэлэхийн тулд зардлын аргыг ашиглах нь хамгийн тохиромжтой.

- байгууллага саяхан байгуулагдсан;

- компанийг бүхэлд нь үнэлдэг;

- аж ахуйн нэгж дампуурлын ажиллагаа явуулж байгаа;

- татан буугдсан бизнесийг үнэлдэг;

- ихэнх хөрөнгийн хөрвөх чадвар өндөр, жишээлбэл, компанийн хувьцаа хөрөнгийн зах зээл дээр арилжаалагддаг, хөрөнгө оруулалтууд байдаг;

- компани их хэмжээний хөрөнгөтэй.

Энэ арга нь хэрэглээний эерэг ба сөрөг талуудтай.

Үүнийг ашиглах давуу талууд нь:

- бусад аргыг ашиглан үнэлгээ хийхэд шаардлагатай мэдээлэл байхгүй тохиолдолд тооцоолох боломж;

- орлого олох зорилгогүй байгууллагууд, жишээлбэл, төрийн байгууллагуудад ашиглаж болно;

- үр дүнг идэвхгүй зах зээл дэх аж ахуйн нэгжүүдийг үнэлэхэд ашиглаж болно;

- түүний тусламжтайгаар та дуусаагүй ажил, газар, барилга байгууламжийн үнэ цэнийг тодорхойлох боломжтой.

Ашиглалтын сөрөг талууд нь хоёр нюансыг агуулдаг.

- тооцоололд компанийн санхүү, эдийн засгийн үзүүлэлтүүдийг ашигладаггүй, өөрөөр хэлбэл бизнесийн онцлог, түүний хөгжлийн хэтийн төлөвийг харгалзан үздэггүй;

- Тооцоолохдоо стандарт үзүүлэлтүүдийг ашигладаг, өөрөөр хэлбэл энэ аргыг ашиглан үнэлгээ хийх нь зах зээлийн нөхцөл байдалд бүрэн суурилдаггүй.

Үүнд ямар аргууд багтдаг вэ?

Зардлын арга нь хоёр арга дээр суурилдаг.

- Цэвэр хөрөнгө.

- Татан буулгах үнэ цэнэ.

Эдгээр аргуудын аль нэгийг ашиглан тооцоолохдоо та компанийн өгөгдлийг ашиглах ёстой. Үнэлгээч нь тухайн компанийн онцлогийг харгалзан аль нэгийг нь сонгодог.

Цэвэр хөрөнгийн арга

Тооцооллын энэ арга нь аж ахуйн нэгжийн өмч хөрөнгө, өр төлбөрийн дансны үнэ ба зах зээлийн үнийн зөрүү дээр суурилдаг. Энэ аргын дагуу үнэлгээчин компаний балансыг тохируулах ёстой.

Энэ арга хэмжээг хэд хэдэн үе шаттайгаар явуулдаг.

- Хэрэгжүүлсэн үл хөдлөх хөрөнгийн зах зээлийн үнэ цэнийн үнэлгээаж ахуйн нэгжүүдийг тусад нь. Үүний зэрэгцээ энэ үйл явцад бүх төрлийн хөрөнгө оролцдог - биет, биет бус, санхүүгийн:

- Үл хөдлөх хөрөнгийг үнэлэхийн тулд эхлээд түүнийг олж авах, бий болгох нийт зардлыг тодорхойлдог. Дараа нь энэ утгаас бие махбодийн болон ёс суртахууны элэгдлийн хэмжээг хасна.

- Үйлдвэр, тоног төхөөрөмжийг мөн адил үнэлдэг.

- Бараа материалын хөрөнгийг хүргэх зардлыг харгалзан одоогийн үнэ цэнэд хөрвүүлдэг. Хуучин болон ашиглах боломжгүй объектуудыг хасдаг.

- Бэлэн бүтээгдэхүүнийг зах зээлийн үнийг харгалзан тохируулдаг. Харьцагч талуудтай байгуулсан гэрээний дагуу үйлдвэрлэсэн бүтээгдэхүүний үнийг өөрчлөх боломжгүй.

- Банкны дансанд байгаа бэлэн мөнгө, хөрөнгийн үнэ цэнэд тохируулга хийхгүй.

- Бараа материалыг өртгөөр нь үнэлж, хуучин эд зүйлсийг хасна. Мөн хүлээгдэж буй борлуулалтын үнэ болон гарсан зардлын зөрүүгээр үнэлэгдсэн үнэ цэнийг тодорхойлох боломжтой.

- Хувьцаа болон бусад үнэт цаасыг зах зээлийн үнэ цэнэд тохируулна.

- Дансны үнэ цэнийг түүний үүссэн байдал, эргэн төлөгдөх боломжийн дүн шинжилгээний үр дүнд үндэслэн тооцдог. Энэ тохиолдолд хугацаа хэтэрсэн, бүрэн буюу хэсэгчлэн хасагдах нь тогтоогдсон.

- Хэрэв үр өгөөж нь бодитоор хэрэгжсэн бол хойшлогдсон зардлыг нэрлэсэн үнээр нь үнэлнэ. Гэсэн хэдий ч тогтворгүй бизнесийг авч үзэхдээ ийм хөрөнгийг ихэнхдээ бодитой гэж тооцдоггүй.

- , өөрөөр хэлбэл лиценз, онцгой эрх, оюуны хөдөлмөрийн үр дүн, бизнесийн нэр хүндийг зах зээлийн үнээр үнэлдэг.

- Суулгасан компанийн одоогийн өрийн хэмжээ. Аж ахуйн нэгжийн үүрэг хариуцлагыг тэдгээрийн үүсэх цаг хугацааг харгалзан үнэлдэг. Энэ тохиолдолд хөнгөлөлтийн журмыг хэрэгжүүлнэ. Өөрөөр хэлбэл, эдгээр бүх өр төлбөрийг нэг өдөр одоогийн үнэ цэнэ болгон бууруулна.

- Үйлдвэрлэсэн байгууллагын хөрөнгийн тооцоолсон үнэ цэнийн тооцоо. Энэ нь урьд өмнө тогтоосон хэмжээ нь хөрөнгө, өр төлбөрийн зөрүүгээр тооцогдоно.

Томъёо дараах байдалтай байна.

SC = RA - TP, Хаана:

- Шуурхай үнэлгээ - аж ахуйн нэгжийн хөрөнгийн зах зээлийн үнэ цэнэ;

- TP нь байгууллагын бүх үүргийн өнөөгийн үнэ цэнэ юм.

Тооцооллын үр дүн нь хөрөнгийн зах зээлийн үнэ, өөрөөр хэлбэл компанийн 100% хувьцааны үнэ юм.

Татан буулгах үнийн арга

Энэ арга нь аж ахуйн нэгжийн өмчлөгч нь хөрөнгөө зарсны дараа бизнесээ хаахдаа авч болох хөрөнгийн нийт үнэ ба бизнес эрхлэхтэй холбоотой зардлын зөрүүг тогтооход суурилдаг.

Энэ аргыг ашиглахдаа та хаалтын процедуртай холбоотой бүх зардлыг анхаарч үзэх хэрэгтэй.

- хуульч, нягтлан бодогчийн үйлчилгээний зардал;

- пүүсийг хаах хүртэл нээлттэй байлгах зардал.

Энэ аргыг ашиглан компанийг хэд хэдэн үе шаттайгаар үнэлдэг.

- Татан буулгах үнийг сонгох нь үндэслэлтэй. Бүх компаниуд бизнесийг үнэлэхдээ энэ аргыг ашиглаж чадахгүй. Энэ аргыг зөвхөн хаагдах шатандаа байгаа байгууллагуудад ашиглах боломжтой.

- Хөрөнгийн борлуулалтын хуваарийг боловсруулж байна. Үл хөдлөх хөрөнгийн борлуулалтаас хамгийн их ашгийг хангах шаардлагатай. Өөр өөр төрлийн хөрөнгийг өөр өөрийн гэсэн хугацаанд зардаг.

- үл хөдлөх хөрөнгө хугацаандаа зарагддаг нэгээс хоёр жил хүртэл;

- Үлдсэн хэсгийг нь, өөрөөр хэлбэл материал, хангамжийг үл хөдлөх хөрөнгийг худалдах шаардлагатай гэсэн шийдвэр гарсны дараа шууд зарж болно.

- Худалдах зардлыг тооцохгүйгээр үл хөдлөх хөрөнгийн өнөөгийн үнэ цэнийг тооцно. Үүний зэрэгцээ, хөрөнгийн тодорхойлсон үнэ цэнэ нь борлуулалтын зардлыг харгалзан өөрчлөгддөг.

- Хөрөнгийн өөрчлөгдсөн үнэ нь үнэлгээний өдрийн байдлаар шинэчлэгдэнэ.

- Татан буулгах үеийн ашгийг харгалзан үзнэ.

- Компанийн өр төлбөрийн хэмжээг тооцдог. Урсгал болон урт хугацааны өр төлбөрт тохируулга хийдэг. Үүний зэрэгцээ татан буулгах явцад гарч болзошгүй өр төлбөрийг мөн авч үздэг.

- Бизнесийн татан буулгах үнэ цэнэ тогтоогдсон. Энэ тохиолдолд үйл ажиллагааны ашгийн дүнг хөрөнгийн үнэд нэмж, компанийн өр төлбөрийн дүнг хасна.

Энд байгаа томъёо дараах байдлаар харагдаж байна.

LS = A + OP - P, Хаана:

- LS - татан буулгах үнэ цэнэ;

- A - хөрөнгө;

- OP - татан буулгах хугацааны ашиг, алдагдал;

- P - өнөөгийн үнэ цэнээр өр төлбөр.

Зардлын арга нь бизнесийн үнэ цэнийн талаар нэлээд бодитой ойлголттой болох боломжийг олгодог. Энэ баримт нь эд хөрөнгийн хамгийн нарийвчилсан дүн шинжилгээ хийх, объект тус бүрийн үнэлгээнээс бүрдэх аргын өвөрмөц байдлаас шалтгаалан баталгаажсан болно.

Арга зүйбизнесийн үнэлгээний зорилгоор санхүүгийн шинжилгээ

Курсын ажил >> Санхүүгийн шинжлэх ухаанСонгохдоо аргатооцоо: санхүүгийн "хэвийн" нөхцөл байдлын хувьд зардал ихтэй хандлагасонгосон байна аргацэвэр хөрөнгө..., дараа нь доторх сонголт үнэтэй хандлага арга татан буулгах зардал. Энэ тохиолдолд үнэлгээний үр дүн...

Үнэтэй хандлагаүнэлгээнд зардалгазар

Хураангуй >> Эдийн засагҮнэлгээнд үр дүнг ашиглах зардал. 8. Үнэтэй хандлагаүнэлгээнд зардалгазар. 9. Аргаүлдэгдэл газрыг ... зарна. 21. Тодорхойлолт татан буулгах зардалгазар. 22. Үнэлгээ зардалгазар ...

Зэрэг зардалбизнес. Лекц

Хураангуй >> ТүүхДахин үнэлгээнд хамрагдахгүй. Хоёрдугаарт аргаөмч ( үнэтэй) хандлага - арга татан буулгах зардал. Татан буулгах Үнэтөлөөлдөг Үнэ, тухайн аж ахуйн нэгжийн эзэн...

Бизнесийн үнэлгээ үнэтэй хандлага

Курсын ажил >> Санхүүгийн шинжлэх ухаанСэдэвт: “БИЗНЕСИЙН ҮНЭЛГЭЭ ҮНЭТЭЙ ХАНДЛАГА. АРГАТООЦОО ЗАРДАЛЦЭВЭР ХӨРӨНГӨ" Оршил Аж ахуйн нэгжийг худалдах ... үндсэн хоёр зүйлээр төлөөлдөг аргууд: аргацэвэр хөрөнгө; арга татан буулгах зардал. Хэрэглээний хамрах хүрээ Арга барилдээр суурилсан үнэлгээнд ...

Тодорхойлолт зардал"Enterprise A" ХХК-ийн жишээн дээр ажиллаж буй аж ахуйн нэгжийн бизнес

Дипломын ажил >> Санхүүгийн шинжлэх ухаан... үнэтэй хандлагаҮл хөдлөх хөрөнгийг үнэлэхдээ ихэвчлэн дараахь зүйлийг ашигладаг. аргацэвэр хөрөнгө арга татан буулгах зардал Арга... тооцоолох ҮнэДотор нь захиргааны байр үнэтэй хандлага аргатооцоо зардалсэлгээ...

Татан буулгах үнийн арга нь аж ахуйн нэгжийг татан буулгах, түүний хөрөнгийг зах зээл дээр тусад нь борлуулах үед тухайн аж ахуйн нэгжийн эзэмшигчийн авч болох хөрөнгийн үнэ, татан буулгах зардлын зөрүүг тодорхойлоход суурилдаг.

Аж ахуйн нэгжийг татан буулгах үнийг тодорхойлохдоо аж ахуйн нэгжийг татан буулгахтай холбоотой бүх зардлыг харгалзан үзэх шаардлагатай.

Татан буулгах үнийг дараах тохиолдолд үнэлнэ:

1. аж ахуйн нэгж ашиггүй, татан буулгах үед компанийн үнэ цэнэ нь үйл ажиллагаагаа үргэлжлүүлж байснаас өндөр байж болно;

2. аж ахуйн нэгжийг татан буулгах шийдвэр гарсан;

3. аж ахуйн нэгж дампуурсан;

Татан буулгах үнийг тодорхойлохдоо Татан буулгах гурван төрөл байдаг :

1) захиалгаар татан буулгах;

2) албадан татан буулгах;

3) аж ахуйн нэгжийн эд хөрөнгө оршин тогтнохоо больсноор татан буулгах.

Захиалгат татан буулгах- Энэ нь хөрөнгийг боломжийн хугацаанд худалдах бөгөөд ингэснээр хөрөнгийн борлуулалтаас дээд хэмжээг авах боломжтой болно. Аж ахуйн нэгжийн хамгийн бага хөрвөх чадвартай үл хөдлөх хөрөнгийн хувьд энэ хугацаа хоёр жил орчим байна. Үүнд хөрөнгийг худалдахад бэлтгэх цаг, боломжит худалдан авагчдад худалдах тухай мэдээллийг хүргэх, худалдан авах шийдвэрийн талаар бодож, худалдан авах санхүүгийн эх үүсвэрийг хуримтлуулах цаг, худалдан авалт өөрөө, тээвэрлэлт гэх мэт орно.

Албадан татан буулгахгэдэг нь хөрөнгийг аль болох хурдан, ихэвчлэн нэгэн зэрэг, нэг дуудлага худалдаагаар зардаг гэсэн үг.

Аж ахуйн нэгжийн эд хөрөнгө оршин тогтнохоо больсноор татан буулгахАж ахуйн нэгжийн хөрөнгийг зараагүй, харин данснаас хасч, устгаж, энэ газарт шинэ аж ахуйн нэгж барьж, эдийн засаг, нийгэмд ихээхэн үр нөлөө үзүүлэх тохиолдолд тооцдог. Хөрөнгийг татан буулгахад тодорхой зардал шаардагдах тул энэ тохиолдолд аж ахуйн нэгжийн үнэ цэнэ нь сөрөг утгатай байна.

Тасалбарын дугаар 17. Хуримтлагдсан үнэлгээний аргахөнгөлөлтийн хувь хэмжээг дараах томъёогоор тодорхойлно: d = Эмин + I + r, энд d нь хөнгөлөлтийн хувь (нэрлэсэн); Эмин - хамгийн бага бодит хөнгөлөлтийн хувь хэмжээ; I - инфляцийн түвшин; r нь хөрөнгө оруулалтын эрсдэлийн түвшинг (эрсдэлийн урамшуулал) харгалзан үздэг коэффициент юм. Энэхүү тооцооны аргын гол сул тал нь компанийн тодорхой хөрөнгийн өртгийг тооцдоггүй явдал юм. Үндсэндээ энэ үзүүлэлтийг инфляци, засгийн газрын урт хугацааны бондтой харьцуулах хамгийн бага өгөөжөөр сольсон бөгөөд энэ нь компанийн үйл ажиллагааны ашиг орлого, жигнэсэн дундаж хүү (зээл ба / эсвэл бондын) болон бүтэцтэй ямар ч холбоогүй юм. түүний өр төлбөр. Хөрөнгө оруулалтын төслийн үр ашгийг үнэлэх арга зүйн зөвлөмжид хуримтлагдсан аргыг ашиглахдаа гурван төрлийн эрсдэлийг харгалзан үзэхийг зөвлөж байна: =) улс орны эрсдэл; =) төслийн оролцогчдын найдваргүй байдлын эрсдэл; =) төсөлд заасан орлогыг авахгүй байх эрсдэл. Улс орны эрсдэлийг үнэлгээний агентлагууд болон зөвлөх компаниудын (жишээлбэл, энэ чиглэлээр мэргэшсэн Германы BERI компани) гаргасан янз бүрийн зэрэглэлээс олж мэдэх боломжтой. Арга зүйн зөвлөмжийн дагуу төслийн оролцогчдын найдваргүй байдлыг тодорхойлдог эрсдлийн урамшууллын хэмжээ 5% -иас хэтрэхгүй байх ёстой. Төсөлд тусгагдсан орлогыг авахгүй байх эрсдэлийг төслийн зорилгоос хамааран тохируулахыг зөвлөж байна. Энэ арга нь төлөвлөсөн орлогыг авахгүй байх эрсдэлийг бий болгодог тодорхой хүчин зүйлсийг үнэлэх явдал юм. Энэ аргыг ашиглан хөнгөлөлтийн хувь хэмжээг бий болгохдоо эрсдэлгүй өгөөжийн хувь хэмжээг үндэс болгон авч, дараа нь тухайн компанид хөрөнгө оруулах эрсдэлийн өгөөжийн хувь хэмжээг нэмнэ. Энэ аргын сул тал нь түүний субъектив байдал (мэргэжилтнүүдийн эрсдлийн үнэлгээнээс хамаарах) юм. Нэмж дурдахад, энэ нь CAPM-д суурилсан WACC хөнгөлөлтийн хүүгийн аргаас хамаагүй бага нарийвчлалтай юм.

36. Хяналтын болон хяналтгүй хувьцааны үнэлгээ.Хяналтын (дийлэнх) хувьцаа гэдэг нь тухайн аж ахуйн нэгжийн хувьцааны 50-иас дээш хувийг эзэмшдэг гэсэн үг бөгөөд эзэмшигч нь компанид бүрэн хяналт тавих эрхийг өгдөг. Гэвч бодит байдал дээр компанийн хувьцааг тараавал энэ хувь нь хамаагүй бага байж болно. Хяналтгүй (цөөнхийн) хувьцаа гэдэг нь компанийн нийт хувьцааны 50 хувиас бага хувийг эзэмших эрхийг тодорхойлдог. ЗэрэгХяналтын элементүүдийг харгалзан үнэ цэнэ (хяналтын орлогын хандлага): Орлогын хандлагын аргууд нь хяналтын багцын үнэ цэнийг тооцдог, учир нь тэдгээрийг ашигласны үр дүнд хөрөнгө оруулагчийн аж ахуйн нэгжийг эзэмшихийн тулд төлөх үнийг олж авдаг. Мөнгөн гүйлгээний тооцоо нь аж ахуйн нэгжийн эдийн засгийн үйл ажиллагааны талаархи захиргааны шийдвэрт тавих хяналт дээр суурилдаг. Өртгийн арга: цэвэр хөрөнгийн үнэ цэнийг татан буулгах арга: Өртгийн хандлагын аргыг ашиглах үед хяналтын багцын үнэ цэнийг олж авдаг, учир нь зөвхөн Хяналтын багцын эзэмшигч нь хөрөнгийн талаарх бодлогыг тодорхойлж болно: тэдгээрийг олж авах, ашиглах, худалдах (татан буулгах) Харьцуулсан арга: гүйлгээний арга: Гүйлгээний аргыг ашиглан тооцоолохдоо хяналтын багцын өмчлөлийн түвшинд тооцоолсон үнэ цэнийг олж авдаг. хувьцаа, учир нь энэ арга нь хяналтын элементүүдтэй хувьцааны үнийн дүн шинжилгээнд суурилдаг: ижил төстэй аж ахуйн нэгжүүд эсвэл бүхэл бүтэн аж ахуйн нэгжүүдийн хяналтын багц (100% хувьцаа) Хяналтгүй хувьцааны үнэлгээХарьцуулсан арга: хөрөнгийн зах зээлийн арга. Чөлөөт арилжигдсан жижиг хувьцааны үнэ цэнийг хөрөнгийн зах зээл дээрх хувьцааны үнийн саналын талаарх мэдээлэлд дүн шинжилгээ хийсэн тул тодорхойлно.

Тасалбарын дугаар 18. хөрөнгийн жигнэсэн дундаж өртгийн загварыг ашиглан хөнгөлөлтийн хувь хэмжээг тодорхойлох.Эдийн засгийн утгаараа хөнгөлөлтийн хувь хэмжээ нь харьцуулж болох эрсдэлийн түвшний хөрөнгө оруулалтын объектод оруулсан хөрөнгөөс хөрөнгө оруулагчдаас шаардагдах өгөөжийн хувь хэмжээ юм. Хөнгөлөлтийн хувь хэмжээг (хөрөнгө босгох зардал) тооцохдоо дараах гурван хүчин зүйлийг харгалзан тооцдог: 1. Өөр өөр түвшний нөхөн олговор шаарддаг, татан төвлөрүүлсэн хөрөнгийн янз бүрийн эх үүсвэртэй олон аж ахуйн нэгж байгаа эсэх. 2. Хөрөнгө оруулагчид мөнгөний цаг хугацааны үнэ цэнийг харгалзан үзэх хэрэгцээ. 3. Эрсдлийн хүчин зүйлс (ирээдүйд хүлээгдэж буй орлогыг авах магадлалын зэрэг) Мөнгөн гүйлгээний хөнгөлөлтийн хувь хэмжээг тодорхойлох янз бүрийн аргууд байдаг. Өөрийн хөрөнгийн мөнгөн гүйлгээний хувьд: хөрөнгийн хөрөнгийн үнийн загвар; хуримтлагдсан барилгын загвар; Бүх оруулсан хөрөнгийн мөнгөн гүйлгээний хувьд: хөрөнгийн жигнэсэн дундаж өртөг нь өөрийн хөрөнгө болон зээлсэн хөрөнгийг татахтай холбоотой зардлыг хэлнэ. Хөрөнгийн жигнэсэн дундаж өртөг нь татан авсан өөрийн хөрөнгө, зээлсэн хөрөнгийн нэгжид ногдох зардал, мөн эдгээр хөрөнгийн компанийн капиталд эзлэх хувь хэмжээнээс хамаарна. WACC-ийг дараахь томъёогоор тооцоолно.

W зк, W ск - аж ахуйн нэгжийн хөрөнгийн бүтцэд тус тусын өрийн болон өөрийн хөрөнгийн хувь; Эзк – зээлсэн хөрөнгийн өгөөжийн түвшин:

Энд k зк – зээлсэн хөрөнгийг татах зардал (зээлийн хүү); t c – аж ахуйн нэгжийн ашгийн татварын хувь хэмжээ (ашгийн татвар); E sk - өөрийн хөрөнгийн өгөөжийн хувь, CAPM арга эсвэл хуримтлагдсан бүтээцээр тооцоолж болно:

Энд k p , k s – давуу эрхийн болон энгийн хувьцааны хувьд хувь нийлүүлсэн хөрөнгийг татах зардал; W р, W s - давуу эрхтэй ба энгийн аж ахуйн нэгжийн хөрөнгийн бүтцэд эзлэх хувь.

(23)-(25) томъёоноос дараахийг гаргана

37. Давуу тал: Үнэ өндөр: 1) Хөрөнгийн үнэ цэнийн өөрчлөлтөд үйлдвэрлэл, эдийн засгийн хүчин зүйлийн нөлөөллийг харгалзан үздэг. 2) Эд хөрөнгийн элэгдлийг харгалзан технологийн хөгжлийн түвшингийн үнэлгээг өгнө. 3) Тооцоолол нь санхүүгийн хүчин төгөлдөр баримт бичигт үндэслэсэн тул илүү найдвартай байдаг. Ашигтай: 1) Ирээдүйн орлого, зардлын харьцааг харгалзан үздэг. 2) Эрсдлийн түвшинг харгалзан үздэг. 3) Хөрөнгө оруулагчийн ашиг сонирхлыг харгалзан үздэг Харьцуулсан: 1) Зах зээлийн өнөөгийн байдлыг тодорхойлсон бодит мэдээлэлд үндэслэсэн. 2) Бизнесийг худалдаж авах, худалдах одоо байгаа практикийг тусгасан. 3) Бизнесийн үнэ цэнэд салбар, бүс нутгийн хүчин зүйлийн нөлөөллийг харгалзан үздэг. Сул тал: Үнэтэй: 1) Өнөө үед биш харин өнгөрсөн үеийн үнэ цэнийг илэрхийлдэг. 2) Үнэлгээний өдөр зах зээлийн нөхцөл байдлыг харгалздаггүй. 3) Бизнесийн хөгжлийн хэтийн төлөвийг харгалздаггүй. 4) Статик. 5) Одоогийн болон ирээдүйн бизнесийн үр дүнтэй уялдаа холбоог харгалздаггүй. Ашигтай: 1) Орлого, зардлын урьдчилсан тооцоог хийх тооцооллын нарийн төвөгтэй байдал. 2) Ашиг өгөөжийн түвшинг хайхдаа тооцоолол нь хэд хэдэн сонголтыг өгч болно. 3) Зах зээлийн нөхцөл байдлыг харгалздаггүй Харьцуулсан: 1) Бизнесийн зохион байгуулалт, техник, санхүүгийн онцлогийг тэр бүр харгалздаггүй. 2) Тооцоололд зөвхөн эргэн тойронд хамаарах мэдээлэл хамаарна. 3) Бодит үр дүнд хүрэхийн тулд олон тооны нэмэлт өөрчлөлт, тайлбарыг тооцоолох шаардлагатай. 4) Хөрөнгө оруулагчдын ирээдүйн хүлээлтийг харгалздаггүй.

Билет 19. Аж ахуйн нэгжийн үнэ цэнийн үнэлгээний харьцуулсан аргаХарьцуулсан арга гэдэг нь үнэлгээний объектыг ижил төстэй объектуудтай харьцуулах үндсэн дээр үнэлгээний объектын үнэ цэнийг үнэлэх аргуудын багц бөгөөд тэдгээртэй хийсэн гүйлгээний үнийн талаархи мэдээлэл байдаг.

Харьцуулсан (зах зээлийн) хандлага нь орлуулах зарчим дээр суурилдаг - хэрэв түүний өртөг нь ижил үйлчилгээтэй ижил төстэй объектыг зах зээл дээр худалдаж авах зардлаас давсан тохиолдолд худалдан авагч аж ахуйн нэгжийг худалдаж авахгүй.

Үнэлгээний объект: ижил төстэй аж ахуйн нэгжүүдийн зах зээл.

Үнэлгээний аргууд: 1. Хөрөнгийн зах зээлийн аргахөрөнгийн зах зээл дээр давамгайлж буй төрийн өмчит аж ахуйн нэгжүүдийн хувьцааны бодит үнэд үндэслэн . Харьцуулах үндэслэл нь хувьцаат компанийн нэгж хувьцааны үнэ юм. Хяналтгүй хүүг үнэлэхэд ашигладаг.

2. Гүйлгээ хийх арга- Харьцуулахын тулд компаниудын хяналтын багцын борлуулалт эсвэл бүхэл бүтэн аж ахуйн нэгжүүдийн борлуулалт, жишээлбэл, худалдан авах, нэгдэх үед авсан мэдээллийг авдаг. Энэ аргыг нээлттэй компанийн хяналтын багцыг худалдан авах, мөн зах зээлийн ижил сегментэд нээлттэй компаниудтай ижил төстэй санхүүгийн үзүүлэлттэй хаалттай компаниудыг үнэлэхэд ашигладаг. Үржүүлгийн дүн шинжилгээ орно.

3. Аж үйлдвэрийн коэффициентийн арга- Салбарын коэффициентийн арга нь салбарын статистикийн үндсэн дээр гаргасан томъёог ашиглан бизнесийн тооцоолсон үнэ цэнийг тооцоолох боломжийг олгодог. Салбарын коэффициентийн арга буюу салбарын харьцааны арга нь үнэ болон санхүүгийн тодорхой үзүүлэлтүүдийн хооронд санал болгож буй хамаарлыг ашиглахад суурилдаг. Салбарын харьцааг ихэвчлэн тусгай аналитик байгууллагууд аж ахуйн нэгжийн өөрийн хөрөнгийн үнэ болон түүний үйлдвэрлэл, санхүүгийн хамгийн чухал үзүүлэлтүүдийн хоорондын хамаарлыг харуулсан урт хугацааны статистик ажиглалт дээр үндэслэн тооцдог. Давуу тал: аж ахуйн нэгжийн зах зээлийн үнэлгээний хамгийн бодитой үнэлгээг өгдөг.

Алдаа дутагдал: Их хэмжээний чанартай мэдээлэл шаарддаг. Эдгээр шаардлагыг хангаагүй тохиолдолд үнэлгээний бодитой байдал мэдэгдэхүйц буурдаг. Аж ахуйн нэгжийн хөгжлийн хэтийн төлөвийг харгалзан үздэггүй аналог аж ахуйн нэгжүүдийг олоход хэцүү байдаг. Найдвартай мэдээлэл олж авахад бэрхшээлтэй. Аж ахуйн нэгжүүдийн хооронд хүчтэй ялгаа байгаа тул дорвитой зохицуулалт хийх шаардлагатай байна.

2.(13.) Хөнгөлөлттэй мөнгөн гүйлгээний арга.Хөнгөлөлттэй мөнгөн гүйлгээний (DCF) арга нь тухайн объектоос тогтворгүй мөнгөн гүйлгээг хүлээн авсан тохиолдолд тэдгээрийг үнэлэх, тэдгээрийн хүлээн авах онцлог шинж чанарыг загварчлах боломжийг олгодог. DCF аргыг дараах тохиолдолд хэрэглэнэ: ирээдүйн мөнгөн гүйлгээ одоогийнхоос эрс ялгаатай байх болно гэж үзвэл; орлого, зардлын урсгал нь улирлын чанартай; Үнэлгээ хийгдэж буй үл хөдлөх хөрөнгө нь олон үйлдэлт худалдааны томоохон байгууламж юм; DCF арга нь үл хөдлөх хөрөнгийн үнэ цэнийг тооцоолсон мөнгөн урсгал болон үлдэгдэл үнэ цэнээс бүрдэх орлогын өнөөгийн үнэ цэнэд үндэслэн тооцдог.

Компанийг албадан татан буулгах тохиолдолд татан буулгах үнийг тодорхойлно.

Татан буулгах үнэ гэдэг нь компанийг татан буулгаж, хөрөнгийг тусад нь худалдсан үед эзэмшигчийн авч болох цэвэр дүнг хэлнэ.

Татан буулгах үнэ нь татан буулгах шинж чанараас хамаарна.

Эмх цэгцтэй татан буулгах боломжтой бол хөрөнгө тус бүрийг аль болох өндөр үнээр авахын тулд боломжийн хугацаанд хөрөнгө зарах боломжтой. Албадан татан буулгах (хөрөнгө аль болох хурдан зарах.

Татан буулгах үнийг тооцоолохдоо татан буулгахтай холбоотой зардлын талаар бодитой хандах нь чухал юм. Татан буулгах өртгийг тооцохдоо татан буулгахтай холбоотой эрсдлийг харгалзан хөрөнгийг борлуулснаас олсон орлогыг хөнгөлөх шаардлагатай. Үндсэн хугацаа нь компанийн үнэлгээ хийсэн өдөр юм.

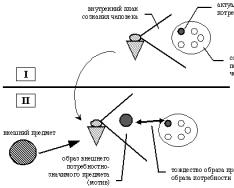

Татан буулгах үнэ цэнийг компанийн хөрөнгийн татан буулгах хуанлийн хуваарийн дагуу худалдах хугацааг харгалзан тухайн компанийн хөрөнгийн зах зээлийн өнөөгийн үнэ цэнэд үндэслэн тодорхойлно (Зураг 5.4).

Аж ахуйн нэгжийн хөрөнгийн өнөөгийн үнэ цэнийг тооцоолохын тулд зах зээлийн үнэ нь балансын үнэтэй давхцахгүй байгаа хөрөнгийн тооллого, залруулга зэргийг харгалзан үнэлгээний өдрийн тайлангийн тайлангийн мэдээллийг ашиглана.

Татан буугдсан бизнесийг хамгийн сайн, хамгийн үр дүнтэй ашиглах асуудлыг эхлээд шийдэх ёстой бөгөөд ингэснээр маркетингийн оновчтой аргыг ашиглах боломжтой болно.

Цагаан будаа. 5.4. Татан буулгах үнийн аргад үндэслэн компанийн үнэ цэнийг тодорхойлох схем

машин, тоног төхөөрөмж, тээврийн хэрэгсэл, барилга байгууламж, биет бус хөрөнгийн шөнийн үнэлгээ.

Байгууламжийн байршил, дэд бүтцийн хөгжил, үл хөдлөх хөрөнгийн шинж чанар, доройтол, эд хөрөнгийн ашиглалтын хууль тогтоомжийн хязгаарлалт зэрэгт дүн шинжилгээ хийсний үндсэн дээр тоног төхөөрөмж, тээврийн хэрэгсэл, хангамжийг задлах, худалдах хувилбарыг хамгийн их гэж үзэв. тохиромжтой сонголт. Үйлдвэрлэлийн болон агуулахын байрыг шинэ эзэмшигч нь агуулахын цогцолбор болгон ашиглаж болно.

Худалдан авагч нь үл хөдлөх хөрөнгийн эрхийн хамт газар түрээслэх эрхийг хүлээн авдаг (ОХУ-ын Иргэний хуулийн 271-р зүйл "Үл хөдлөх хөрөнгийн өмчлөгчийн газар ашиглах эрх"). Балансын үзүүлэлтүүдийг үнэлгээчин дараах зүйлүүдэд тохируулсан (Хүснэгт 5.5).

Хүснэгт 5.5

Татан буугдсан хөрөнгийн зах зээлийн үнэлгээ, мянган рубль. Хөрөнгийн код

Балан шугамууд

Риноч

1-р ЗҮЙЛ 2 3 4 1. Үл хөдлөх хөрөнгө 122 1729 1 199 2. Тоног төхөөрөмж 122 784 1 150 3. Тээврийн хэрэгсэл 122 900 1212 4. Барилгын ажил 122 423 229 566, 229 210-р 210-аас үзнэ үү w материалын нөөц, материал түүнтэй адилтгах хөрөнгө 211 363 363 7. Бэлэн бүтээгдэхүүний бараа материал 214 40 40 B. Авлага 240 1590 1590 E. Мөнгөн хөрөнгө 260 29 29 Татан буугдсан хөрөнгийн өртөг 6540 Үндсэн хөрөнгө (үл хөдлөх хөрөнгийн 122-р мөр) Номын үнэ нь 1,729 мянган рубль юм. Тээврийн хэрэгсэл, машин механизм, тоног төхөөрөмжийн өртөг нь 1,684 мянган рубль юм.

Үл хөдлөх хөрөнгийн объектын найрлагад Урлагийн 4-т заасны дагуу үйлдвэрлэлийн бус объектууд орно. "Төлбөрийн чадваргүй (дампуурлын) тухай" Холбооны хуулийн 104-ийг орон нутгийн засаг захиргааны байгууллагад үнэ төлбөргүй шилжүүлэх ёстой. Ийм объектын дансны үнэ 185 мянган рубль байв. Үүний үр дүнд зарагдах үл хөдлөх хөрөнгийн дансны үнэ 1,544 мянган рубль болжээ. (1 729 - 185).

Үл хөдлөх хөрөнгийн тооллого, техникийн үзлэг, энэ төрлийн эд хөрөнгийг борлуулах зах зээлийн нөхцөл байдлыг судлах явцад үнэлгээчин үндсэн хөрөнгийн дансны үнэ нь зах зээлийн үнээс өндөр байна гэсэн дүгнэлтэд хүрсэн. Бүх төрлийн элэгдлийг харгалзан орлуулах зардлын бүрэн аргыг хэрэглэснээр үнэлгээчин үл хөдлөх хөрөнгийн зах зээлийн үнийг тодорхойлсон - 1,199 мянган рубль.

Машин, тоног төхөөрөмжийн зах зээлийн үнэ цэнийг үнэлэхийн тулд үнэлгээчин машиныг тоног төхөөрөмжөөс илүү шингэн гэж тодорхойлсон. (Үүнийг доорх хөрөнгийн борлуулалтын хуваарьт тусгасан болно.)

Тоног төхөөрөмжийн дансны үнэ 784 мянган рубль, тээврийн хэрэгсэл 900 мянган рубль байна. Зах зээлийн зарчмаар тооцсон эдгээр хөрөнгийн зах зээлийн үнэ тус бүр 1,150 мянган рубль байв. ба 1,212 мянган рубль.

Дуусаагүй барилга байгууламжийг 229 мянган рубль гэж тооцсон. дансны үнэ 423 мянган рубльтэй харьцуулахад. Үүний зэрэгцээ үнэлгээчин нь барилга байгууламжийн техникийн байдал, байгалийн болон цаг уурын хүчин зүйлийн нөлөөн дор элэгдлийн байдлыг харгалзан үзсэн.

Түүхий эд, материал болон бусад ижил төстэй хөрөнгийн нөөцийн нэг хэсэг болгон үнэлгээчин наранцэцгийн үрийн нөөцийн зах зээлийн үнэлгээг өгсөн, учир нь үнэлгээчний үзэж байгаагаар үнэлгээний өдөр дутуу үнэлэгдсэн: нөөцийн зах зээлийн үнэ 728 мянган рубль байна. . дансны үнэ цэнэтэй харьцуулахад - 600 мянган рубль. Түүхий эд, материал болон бусад ижил төстэй хөрөнгийн бусад бараа материал, түүнчлэн бэлэн бүтээгдэхүүнийг дансны үнээр үнэлнэ.

Хөрөнгийн тохируулсан үнэ Хугацаа, сар Нийт хамтарсан үйлдвэр

"SG 15901 SP

SO 5567.5 SCHI SP

см 1 1 1 1590 1 1918.9 О

SP 99.9 3.0 0.720 SP se SP

o 5’ o> SP

8? 3.0 0.764 ко

se 78.6 G" - SP

SM 3.0 10.836 г-*-

ойролцоогоор 258.7 хамтарсан үйлдвэртэй

SP SP § см 816.6 o

o* 746.6 em SP

?^g см 816.6 сек?

s5 769.2 - SP

SM 1613.6 se

Үл хөдлөх хөрөнгө 2. Тоног төхөөрөмж 3. Тээврийн хэрэгсэл 4. Барилгын ажил 5. Наранцэцгийн үрийн нөөц

-аас 7. Бэлэн бүтээгдэхүүний бараа материал 8. Авлага 9. Мөнгө 10. Нийт мөнгөн орлого 55.

-аас 14. Татан буугдсан эд хөрөнгийн өнөөгийн нийт үнэ

Авлагын нэг хэсэг болох дүн шинжилгээ хийх явцад худалдан авагчид болон үйлчлүүлэгчдээс 452 мянган рублийн муу өр илэрсэн. Үүний үр дүнд 12 сарын дотор бэлэн мөнгөний орлого хүлээж байгаа дансны авлага 1,590 мянган рубль байна. (2 043-453).

Үүний үр дүнд аж ахуйн нэгжийн хөрөнгийн зах зээлийн үнэ 6,540 мянган рубль байна.

Аж ахуйн нэгжийг татан буулгах үнэд шилжихийн тулд үл хөдлөх хөрөнгийг худалдах, тоног төхөөрөмжийг задлах зардал, тээврийн зардал, бараа материалыг хадгалах зардал, менежментийн зардал, үл хөдлөх хөрөнгийн зуучлалын зардал, үнэлгээ, хуулийн үйлчилгээ, татвар, хураамж, боломжит зардлыг харгалзан үзэх шаардлагатай. худалдах үйл явцын хөнгөлөлт, дуудлага худалдаа явуулах зардал. Удахгүй болох татан буулгах зардлыг тооцоолох хамгийн зөв арга бол тооцоонд үндэслэсэн болно. Зарим тохиолдолд та энэ төрлийн үл хөдлөх хөрөнгийг ижил төстэй нөхцөлд зарах зах зээлийн хуримтлагдсан туршлагад найдаж болно (Хүснэгт 5.8),

Хүснэгт 5.8

Объектыг татан буулгах зардал (хөрөнгийн зах зээлийн үнийн хувиар), мянган рубль. Үл хөдлөх хөрөнгийн зах зээл

Татан буулгах.

зардал 1. Үл хөдлөх хөрөнгө 1199 10 119.9 2. Тоног төхөөрөмж 1150 15 172.5 3. Тээврийн хэрэгсэл 1 212 7 84.8 4. Барилгын ажил 229 12 27.5 5. Наранцэцгийн үрийн нөөц 726-аас 726-аас 18.1 7. Бараа материал бэлэн бүтээгдэхүүний 40 5 2.0 8. Дансны авлага 1590 5 79.5 9. Бэлэн мөнгө 29 - - ААН-ийг татан буулгах захиргааны зардал 28 мянган рубль байхаар тооцоолсон. сар бүр. Ажилчдад олгосон ажлаас халагдсаны тэтгэмж нь нийт 51.8 мянган рубль байв.

Аж ахуйн нэгжийн хөрөнгийг худалдах хуваарийг эдийн засгийн бодит нөхцөл байдалд хөрвөх чадварын түвшинг харгалзан боловсруулсан болно. Түүнчлэн татан буугдсан аж ахуйн нэгжийн эд хөрөнгийг худалдах хууль эрх зүйн хязгаарлалтыг анхаарч үзэх хэрэгтэй (Хүснэгт 5.9),

Хүснэгт 5.9 Аж ахуйн нэгжийн хөрөнгийг худалдах хуваарь Хөрөнгө, Хэрэгжүүлэх хугацаа,

сар 1, Үл хөдлөх хөрөнгө 12 2. Тоног төхөөрөмж 6 3. Машин 3 4. Барилгын ажил 12 5. Наранцэцгийн үрийн нөөц 1 6. Бусад түүхий эдийн нөөц 3 7. Бэлэн бүтээгдэхүүний нөөц 1. 8. Дансны авлага 12 9. Мөнгөн хөрөнгө 1 Хөрөнгийн борлуулалтын хуваарь нь тухайн үл хөдлөх хөрөнгийн борлуулалтаас мөнгө орж ирэх өөр өөр цаг хугацааг харгалзан борлуулж буй хөрөнгийн зах зээлийн өнөөгийн үнэ цэнийг тодорхойлох боломжийг олгодог. Энэ зорилгоор үл хөдлөх хөрөнгийн борлуулалтаас олсон орлогыг хөнгөлөх механизмыг ашиглан бэлэн мөнгөний орлогын хэмжээг тохируулах шаардлагатай байна. Энэ тохиолдолд бид бие даасан бүлгүүдийг борлуулсан бүх хугацаанд орлого нь саруудад жигд үүсэж, сарын эцэст хөрөнгө орж ирнэ гэсэн таамаглалаас гарна. Үл хамаарах зүйл бол дуусаагүй барилгын борлуулалт юм.

Хөнгөлөлтийн хэмжээг тооцоолохын тулд зарж буй үл хөдлөх хөрөнгөд оруулсан хөрөнгө оруулалтын бүх эрсдэл, менежменттэй холбоотой эрсдэл гэх мэтийг харгалзан үзэх боломжийг олгодог хуримтлагдсан барилгын аргыг баталсан. Энэ жишээнд хямдруулсан мөнгөн гүйлгээг тооцохдоо 3%-ийн хөнгөлөлтийн хувь хэмжээг ашигласан болно.

Хөнгөлөлттэй мөнгөн гүйлгээг (DCF) дараах томъёогоор тооцоолно.

(1 + к)т (1 +к)т

Энд RU - тогтоосон хуваарийн дагуу үл хөдлөх хөрөнгийн борлуулалтаас олсон мөнгөн гүйлгээ;

r - сарын хөнгөлөлтийн хувь хэмжээ; t - жилийн хөнгөлөлтийн хугацааны тоо, сар (tn = 12).

Татан буулгах зардалд мөн тохируулга хийх шаардлагатай боловч үйл явц нь эсрэгээрээ байх болно: аж ахуйн нэгжийг татан буулгахад хангалттай түвшинд байлгахын тулд бэлэн мөнгөний өсөн нэмэгдэж буй зардлыг тодорхойлох шаардлагатай. Тохируулсан мөнгөн урсгалыг (CF) дараах томъёогоор тодорхойлно.

py>t = py(1 + r)t,

Энд (1 + г U" нийлмэл хүчин зүйл; r нь капиталын хүү;

RU - одоогийн мөнгөн гүйлгээ;

t - эд хөрөнгийг худалдсан хугацааны тоо, сар. (771 = 12).

5.6, 5.7-р хүснэгтэд хийсэн залруулгад үндэслэн бид аж ахуйн нэгжийн татан буулгах үнийг тодорхойлж болно, энэ нь 4,555.3 мянган рубль юм. (5,567.5 - 1,012.2).

Сунгах тааз